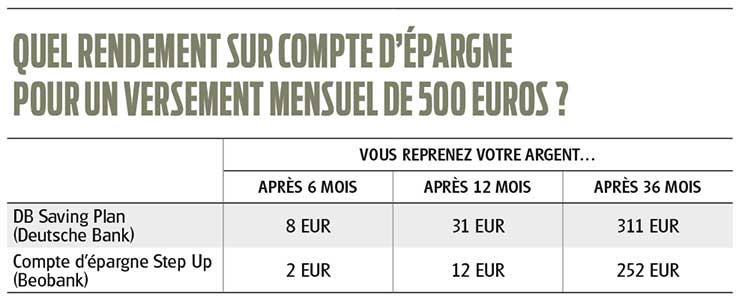

Deux comptes d’épargne

Madame J. met en moyenne 500 euros de côté chaque mois. Bien entendu, en échange de cet effort, elle souhaite obtenir la meilleure rémunération possible de son compte d’épargne. C’est ce qui explique qu’elle en soit arrivée à prendre en considération les comptes DB Saving Plan de la Deutsche Bank et Step Up de Beobank.

Ces deux comptes offrent le même taux global de 1,2% (taux de base + prime de fidélité). Que choisir ?

Dilemme

Madame J. n’arrive pas à choisir. Faut-il opter pour le compte offrant le taux de base le plus élevé, donc le DB Saving Plan (0,9% + 0,3%), ou celui qui offre la prime de fidélité la plus élevée, c’est-à-dire le compte Step Up (0,2% + 1%) ?

Taux de base

Le taux de base est la rémunération qui est payée à l’épargnant pour chaque jour pendant lequel son argent est placé sur son compte. Si vous voulez récupérer votre argent après un mois, vous recevrez 1/12e du taux de base. Ce taux de base est donc payé au prorata, quel que soit le moment auquel vous reprenez votre argent.

Prime de fidélité

En plus du taux de base, l’épargnant peut bénéficier d’une prime de fidélité sur l’argent qui reste sur son compte pendant une période de douze mois. Si vous reprenez votre argent après un mois, vous n’aurez pas de prime de fidélité et donc moins de rendement !

Madame J. devrait opter pour le compte DB Saving Plan qui offre le taux de base le plus élevé. Car comme il n’est pas exclu qu’elle puisse avoir besoin d’une partie de son argent en cours d’année, elle perdra sa prime de fidélité sur les montants retirés. La perte subie dans un tel cas est d’autant plus élevée que la prime de fidélité est élevée. Autrement dit le rendement que Madame J. aurait sur le compte Step Up serait inférieur.