L’assurance-épargne reste-t-elle pour autant une formule intéressante ?

Oui, car elle est la seule alternative intéressante pour caser son argent à long terme, sans prendre aucun risque (et ce bien sûr à condition d’opter pour le bon contrat).

Une assurance-épargne (branche 21) est une formule d’épargne déguisée en assurance

Vous confiez votre argent à une compagnie d’assurances, qui l’investit dans un portefeuille de placements. Celui-ci se compose surtout d’obligations d’Etat, éventuellement complété d’obligations d’entreprises privées, de placements immobiliers, voire de quelques actions.

Le rendement de l’assurance-épargne comporte deux volets. D’une part, le rendement garanti, dont le taux varie à présent entre 0 et 1,15%. D’autre part, la participation au bénéfice de la compagnie. Si la compagnie a fait des bénéfices, elle peut en effet en verser une partie à ses assurés. Cette participation n’est toutefois jamais garantie et son ampleur peut fluctuer d’une année à l’autre.

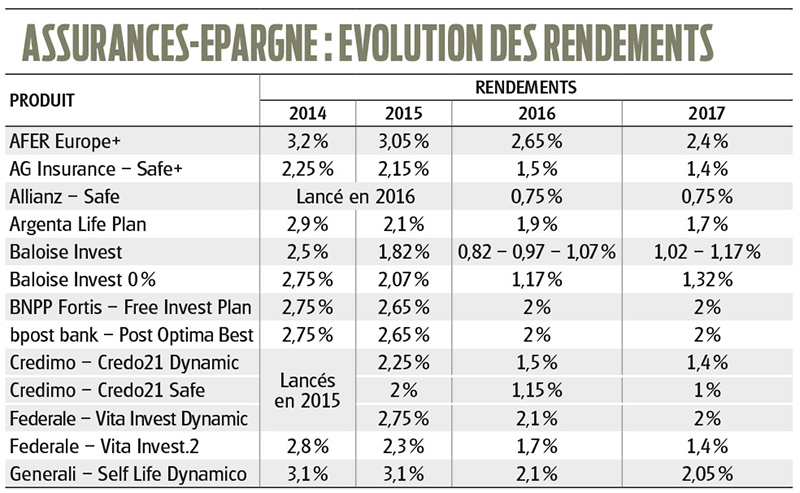

Les rendements obtenus en 2017 révèlent pas mal de différences

Le Credo21 Safe de Credimo a rapporté 1% en 2017 alors que dans le même temps, le Self Life Dynamic de Generali dégageait 2,05%, soit plus du double.

Il est donc primordial de bien choisir son produit. Une bonne assurance-épargne permet toujours d’épargner de manière rentable. Et même si les rendements sont globalement en baisse, le produit reste plus intéressant que le compte d’épargne d’une banque. En effet, actuellement, le taux d’intérêt le plus élevé qu’on puisse obtenir sur un compte d’épargne est celui qu’offre Deutsche Bank sur son DB Saving Plan (0,90% de taux de base + 0,30% de prime de fidélité). Et uniquement à la condition de ne pas y verser plus de 500 euros par mois.

Les rendements obtenus depuis 2014 suivent une tendance baissière

Ce n’est pas une surprise. Car comme nous l’avons expliqué ci-avant, les placements sous-jacents sont essentiellement des obligations. Tant que les taux de celles-ci resteront faibles, les rendements des assurances-épargne s’en ressentiront.

Meilleurs rendements en vue ?

La baisse accusée par les rendements en 2017 est moins forte que celles observées les années précédentes. C’est grâce au fait que les taux d’intérêt des obligations ont un peu remonté depuis leur plancher de 2016. Il s’agit certes d’une hausse encore très contenue. Mais la tendance est lancée. Il faudra toutefois que les taux des obligations subissent d’autres hausses substantielles pour pouvoir observer une hausse des rendements des assurances-épargne.

Pourquoi ne conseillons-nous plus de fonds d’obligations mais préférons l’assurance-épargne, alors que tous deux investissent en obligations ?

– Une obligation existante perd de sa valeur lorsque les taux d’intérêt montent. Car, vu que les nouvelles obligations qui arrivent alors sur le marché offrent un meilleur rendement, la demande se fait moins forte pour les obligations existantes et cela fait baisser leur cours. Et vu que la valeur d’inventaire des fonds d’obligations est adaptée chaque jour, toute baisse de cours des obligations contenues fait baisser cette valeur d’inventaire. Si vous vendez alors votre fonds d’obligations, à une valeur d’inventaire moins élevée que celle du moment de votre achat, vous subissez bel et bien une perte sur votre capital.

– Une assurance-épargne n’a pas de valeur d’inventaire. Et en principe, l’assureur garde ses obligations en portefeuille jusqu’à l’échéance. De la sorte, les fluctuations de cours des obligations n’ont pas d’importance. A l’échéance, l’assureur récupère la totalité du capital investi. Si vous souhaitez quitter votre assurance-épargne à n’importe quel moment, vous récupérez donc au moins votre capital investi. Il n’y a pas de perte sur le capital (hors frais et taxes).

Il peut toutefois arriver que l’assureur prévoit dans le contrat qu’il pourra appliquer une correction à tout capital remboursé de manière anticipée (c.à.d. avant le 8e anniversaire du contrat), s’il s’avère que, pour assurer ce remboursement, il a été forcé de se séparer d’une partie de son portefeuille, à un moment auquel les conditions ne lui étaient pas favorables.

C’est d’ailleurs une des raisons pour lesquelles nous vous conseillons de conserver vos assurances-épargne pendant au moins huit ans. Les autres raisons, non négligeables, étant que cela vous épargne de voir vos intérêts grevés d’un précompte mobilier de 30%, et que cela vous évite certains frais. A noter à ce propos que ce précompte mobilier est toujours calculé sur un rendement fictif de 4,75%, même si vous recevez moins ou davantage.

Pour le long terme, la seule alternative valable aux comptes d’épargne et comptes à terme est une bonne assurance-épargne

L’assurance-épargne donne la certitude de récupérer le capital intact lors de tout retrait (hors frais et taxes, bien sûr). Et à supposer que l’assureur tombe en faillite, le système de garantie des dépôts interviendrait, à concurrence de 100 000 euros par personne et par assureur (sauf pour Afer Europe, qui dépend du système de garantie français, de sorte que toute indemnité éventuelle le concernant se limiterait à 70 000 euros).

A quoi être attentif ?

– Ne vous fiez pas aux rendements historiques ni au taux minimum garanti. Ainsi, même si Vita Invest Dynamic de Federale affiche un taux minimum garanti de 0%, le produit fait partie des meilleurs du marché, avec un rendement de 2% en 2017.

– Faites attention aux frais d’entrée. Ils ne doivent pas dépasser 1%. Dans certains cas, ils s’élèvent à 3% et même à 7% ! De quoi réduire de manière considérable le niveau du rendement. Exigez des frais d’entrée peu élevés.

– N’optez pour l’assurance-épargne que si vous avez un horizon de placement d’au moins huit ans. Car si vous mettez fin à votre contrat avant 8 ans, vos intérêts perçus subiront un précompte de 30% et vous paierez peut-être des frais de sortie. En outre, les frais d’entrée ainsi que la taxe payée à l’entrée (2%) pèseront de manière plus lourde sur votre rendement.

– Optez pour une assurance-épargne que nous recommandons. Elles sont sélectionnées pour la générosité de leur rendement et pour la faiblesse de leurs frais d’entrée.