Vous êtes-vous déjà demandé ce qu’il adviendrait de votre épargne si votre banque tombait en faillite ? Ou ce qu’il adviendrait des obligations et des actions déposées sur votre compte-titres en cas de fraude par exemple ?

A côté des contrôles internes et externes des institutions et de leur surveillance par les autorités, vous pouvez compter sur les mécanismes de protection légale. Ces derniers limiteront votre dommage financier en cas de faillite de votre banque ou de fraude. Le verbe ‘limiter’ le dit bien : dans certains cas, le dommage ne pourra pas être entièrement couvert.

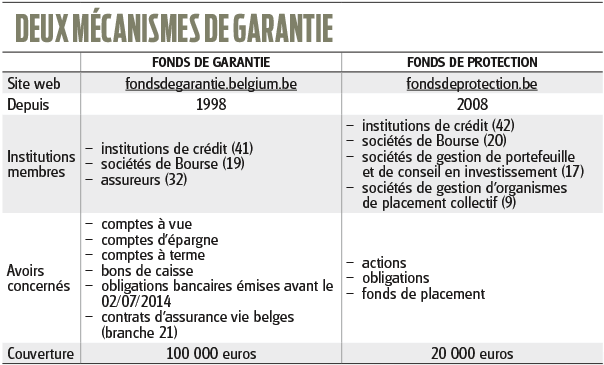

Fonds de garantie

Le Fonds de garantie pour les services financiers protège votre argent, à concurrence de 100 000 euros par personne et par institution financière. Il intervient lorsqu’une institution qui en est membre ne parvient plus à honorer ses engagements, par exemple en cas de faillite, comme on l’a vu il n’y a pas si longtemps avec Optima Bank. Le gros des banques, des assureurs et des sociétés de Bourse que compte notre pays est membre du Fonds de garantie. Bon à savoir : si votre institution n’est pas membre du Fonds de garantie belge, vos actifs sont protégés par le Fonds de garantie du pays où cette institution a son siège social. C’est le cas par exemple pour NIBC Direct (Pays-Bas) ou Keytrade Bank (France).

Fonds de protection

Depuis 2016, le Fonds de protection des dépôts et des instruments financiers ne s’occupe plus que des instruments financiers, les dépôts (le cash) étant protégés depuis la même année par le Fonds de garantie. Le Fonds de protection… protège les actions, les obligations et les fonds de placement que vous avez placés sur un compte-titres auprès de votre banque, de votre société de Bourse ou de votre société de gestion. Si pour l’une ou l’autre raison vous ne parvenez pas à récupérer ces avoirs, vous pouvez, en cas de perte, vous adresser au Fonds de protection.

Bon à savoir : dans le cas où votre banque ferait faillite, les avoirs placés sur un compte-titres ne sont pas concernés. Vous en restez propriétaire, ils restent en dehors du champ d’application de la faillite. Ce n’est que si, malgré les règles applicables et les contrôles effectués, une partie de vos titres n’est pas retrouvée dans la faillite, que le Fonds de protection interviendra. Cela ne se produit qu’en cas de fautes administratives ou d’irrégularités, par exemple une fraude. Ce risque est toutefois très faible et s’il devait survenir, il y a peu de chance que cela concerne l’ensemble de vos titres. C’est pourquoi la protection reste limitée à 20 000 euros par personne et par institution.