Dans sa dernière campagne, ING met en avant son produit d’investissement « Goldman Sachs Bank Europe SE (DE) Comfort Invest Personal Portfolio 10/2028 » en affichant un rendement potentiel de 15%. Une accroche qui attire forcément l’œil. Pourtant, les conditions réelles sont bien moins favorables et invitent à s’interroger sur la manière dont la banque présente son offre.

Inscrivez-vous sur notre site et suivez nos recommandations pour investir en obligations

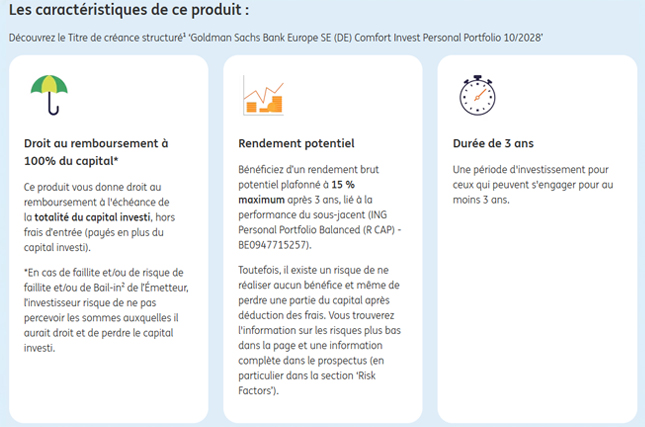

Un rendement de 15% qui fait rêver

La communication promotionnelle d'ING met clairement l'accent sur un rendement maximum de 15%, affiché en caractères gras pour attirer l'œil du consommateur. Cette stratégie marketing s'avère particulièrement efficace : face à des taux d'épargne dérisoires, un tel pourcentage ne peut qu'éveiller l'intérêt des épargnants en quête de rentabilité.

Pourtant, cette approche rappelle les anciennes pratiques consistant à gonfler artificiellement l'attractivité d'un produit financier en mettant en avant des rendements élevés plutôt que d’annoncer, simplement, le rendement qu’on pourra réellement obtenir.

La réalité des chiffres : entre -0,50% et 2,87% par an

Lorsqu'on examine attentivement les caractéristiques du produit, la situation s'éclaircit rapidement. Le rendement réel, après déduction des frais et taxes, se situe en réalité entre -0,50% et 2,87% net par an sur une durée de trois ans.

Cette différence considérable s'explique par plusieurs éléments que la publicité minimise :

Les frais d'entrée : 1,5% sont prélevés dès la souscription, réduisant d'emblée le capital investi et rendant impossible l'atteinte des 15% théoriques.

Le précompte mobilier : les intérêts sont taxés à 30%, réduisant d’autant le rendement final.

Le calcul de la performance, plus complexe qu’il n’y paraît : les 15% annoncés ne sont pas annuels mais cumulés sur trois ans et payés en une fois. La présentation gonfle donc l’impression de performance. De plus, ce gain reste conditionnel et peut tomber à zéro, voire se transformer en perte une fois les frais déduits.

Le cœur du problème réside donc dans la hiérarchisation de l'information. Mettre en avant un rendement de 15% tout en reléguant la fourchette réelle (-0,50% à 2,87% par an) dans les détails constitue une forme de manipulation de l'attention du consommateur.

Une approche véritablement transparente aurait consisté à présenter d'emblée le rendement annualisé net, permettant aux investisseurs potentiels de comparer efficacement ce produit avec d'autres options d'investissement.

Réponse de la FSMA

Contactée sur cette pratique publicitaire, la FSMA (Autorité des services et marchés financiers) a confirmé que toutes les règles légales avaient été respectées. L'autorité souligne que les risques sont mentionnés dans la même section que les avantages potentiels, et que le processus de souscription impose au client de prendre connaissance de toutes les informations.

Le commercial prime sur le conseiller

Bien que respectueuse de la lettre de la réglementation, la publicité d’ING illustre parfaitement le conflit d'intérêts inhérent au secteur bancaire. ING privilégie manifestement son objectif commercial sur l’information et l’accompagnement corrects de sa clientèle. Le consommateur moyen verra son jugement conditionné par le chiffre de 15%, même si les risques sont mentionnés.

Profitez gratuitement de toutes nos explications relatives aux produtis d'investissement. 1 mois gratuit !