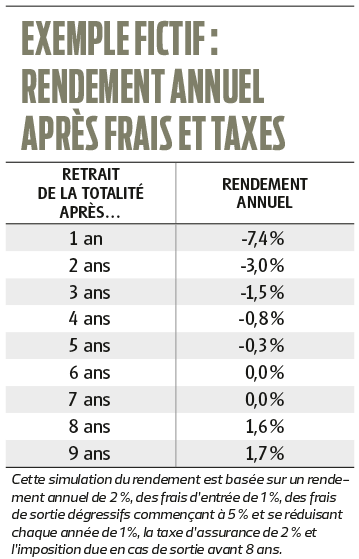

Si vous voulez épargner à long terme sans risque, l’assurance-épargne est la meilleure solution. Le rendement 2018 de nos assurances-épargne favorites s’est situé entre 1,85 et 2,25%, alors que le meilleur compte d’épargne n’a offert à cette période qu’un taux de base de 0,05% et une prime de fidélité de 0,80%. Mais quel est l’impact sur le rendement d’une sortie prématurée (avant 8 ans), si vous avez un besoin urgent de votre argent par exemple ?

Les frais d’entrée sont une première forme de frais à prendre en considération

Il s’agit des frais calculés sur chaque versement par votre assureur ou courtier. Généralement, ils fluctuent entre 0 et 7%.

Ne payez toutefois jamais plus de 1% de frais d’entrée, et n’hésitez pas à négocier ces frais à la baisse s’ils vous paraissent trop élevés. N’oubliez pas non plus qu’en tant qu’abonné à Test-Achats, vous pouvez bénéficier de conditions favorables grâce à notre collaboration avec les courtiers DefA Finance (www.defa.be) et VDV Conseil (www.vdvconseil.be).

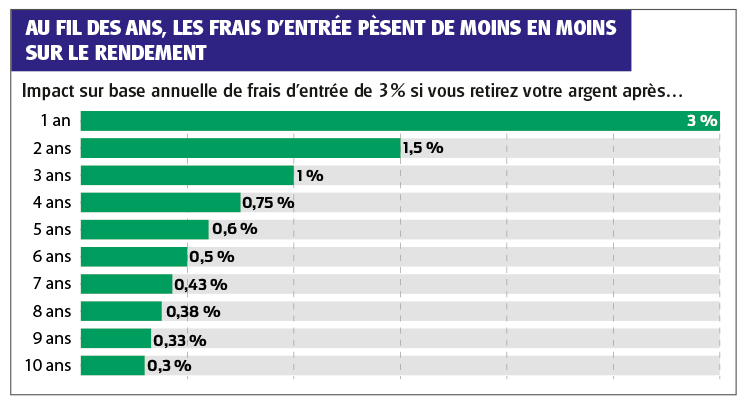

Mais même si vous payez des frais d’entrée peu élevés, c’est le temps qui sera votre meilleur allié pour en réduire l’impact sur votre rendement. En d’autres termes, plus votre assurance-épargne courra longtemps, plus les frais d’entrée seront dilués sur un grand nombre d’années. L’exemple ci-après nous montre que des frais d’entrée de 3% ont un impact négatif de 0,75% sur le rendement annuel si vous réclamez votre argent déjà après 4 ans. Il ne sera plus que de 0,375% après 8 ans.

Une taxe d’assurance de 2% est due à chaque versement

Tout comme pour les frais d’entrée, il s’agit d’une ponction unique, dont vous pouvez réduire l’impact en conservant suffisamment longtemps votre assurance-épargne.

Les frais de sortie sont un moyen de vous dissuader de prendre trop vite la porte

L’assureur investit en effet votre capital dans des placements à long terme, principalement des obligations d’Etat. Il n’est donc pas dans son intention de les revendre après une courte période, ce qui accroîtrait en outre ses frais. Pour empêcher les sorties anticipées, la plupart des assureurs calculent des frais de sortie les cinq premières années. Il n’est pas exceptionnel de devoir payer jusqu’à 5% de frais la première année, ceux-ci étant progressivement réduits, jusqu’à disparaître la dernière année.

A quelques exceptions près, il est donc important de conserver votre assurance-épargne suffisamment longtemps que pour éviter les frais de sortie. Un jeu qui en vaut la chandelle quand on sait que ces frais peuvent aller jusqu’à 5%.

Exceptions !

Si vous souhaitez allouer le capital de votre assurance-épargne à l’achat d’une maison, certains assureurs laissent tomber les frais de sortie à titre exceptionnel.

En règle générale, il est aussi possible de retirer chaque année des montants limités (par exemple maximum 10% du capital), sans avoir à payer des frais de sortie.

Qu’en est-il des frais de sortie réclamés par nos quatre assurances-épargne favorites ?

En ce qui concerne le Fonds garanti d’AFER Europe+ et le Compte 786 d’Integrale, l’analyse est vite faite! Vous ne payez jamais de frais de sortie. Pour info: il n’est plus possible, à l’heure actuelle, de conclure de nouveaux contrats pour ces assurances-épargne. Mais si vous les possédez déjà, vous pouvez toujours effectuer de nouveaux versements.

Chez Vita Invest Dynamic de Federale, le contrat est divisé en trois périodes de 8 ans. Les frais de sortie s’élèvent à 3% les cinq premières années de chaque période. La sixième année, vous ne payez plus que 2% et la septième année, 1%. Ce n’est donc que la huitième année de chaque période que vous pouvez sortir sans frais. Un inconvénient par rapport à d’autres contrat, mais compensé par le bon rendement du produit.

Chez Secure21 de Patronale, les frais de sortie s’élèvent à 5% la première année, et sont réduits de 1% chaque année, sans toutefois descendre sous le minimum de 75 EUR. En cas de sortie au bout de 5, 6 ou 7 ans, vous payez toujours ce montant fixe de 75 EUR. Après 8 ans, il n’y a plus de frais du tout.

La fiscalité vous sera favorable si vous épargnez pendant au moins 8 ans et 1 jour.

C‘est, le délai à partir duquel la totalité des intérêts acquis est exonérée de précompte mobilier (30%). A l’inverse, le fisc vous pénalisera si vous retirez prématurément votre épargne. Et dans ce cas-ci, il ne tiendra pas compte des intérêts réellement acquis. Loin de là, même, puisqu’il réalisera son calcul sur base d’un rendement fictif de… 4,75% ! Un taux excessivement élevé vu l’extrême faiblesse des taux d’intérêt ces dernières années. Résultat, pour bon nombre d’épargnants, le rendement réel sera évidemment bien plus bas, et l’impôt à payer totalement disproportionné !

La période de 8 ans commence à courir dès le premier paiement, et non pas à chaque versement supplémentaire. D’un point de vue fiscal, vous pourriez donc envisager d’effectuer dès à présent un premier petit versement (histoire de démarrer la période de 8 ans), mais de n’effectuer le gros du versement que bien plus tard. Cela peut s’avérer pratique si vous prévoyez de recevoir une grosse somme dans le futur, comme par exemple votre capital-pension.

Vous pouvez bénéficier de l’exonération fiscale dès le début si vous assortissez votre assurance d’une couverture décès de minimum 130% du capital initialement investi. Mais vu le prix à payer, nous vous déconseillons de le faire pour des raisons purement fiscales.