La bataille judiciaire risque d’être encore longue, sans garantie de succès pour le contribuable. Si le montant en jeu est important, préservez vos droits en introduisant une réclamation auprès du fisc avant la fin de cette année.

Jugement favorable

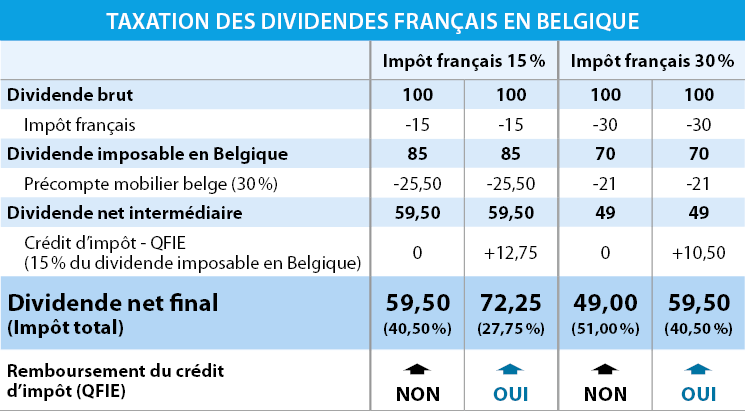

Lorsqu’un investisseur belge touche des dividendes d’actions françaises, il est taxé deux fois. Une fois en France, où la retenue s’élève à 30% (15% si vous faites valoir la convention préventive de double imposition). Et une seconde fois en Belgique, où ce qui reste du dividende est soumis au précompte mobilier de 30%. Résultat, les dividendes français subissent une ponction fiscale qui s’élève à un peu plus de 40%, voire un peu plus de 50%.

En juin 2017, la Cour de cassation a jugé que le fisc belge devait, pour compenser l’impôt français, octroyer un crédit d’impôts, qu’on appelle dans le jargon QFIE (quotité forfaitaire d’impôt étranger). Ceci en vertu d’une convention établie entre la Belgique et la France, mais qui n’a jamais été appliquée jusqu’ici. Comme le montre le tableau ci-dessous, ce crédit d’impôt permet d’augmenter sensiblement le dividende net octroyé à l’investisseur.

Le fisc ne baisse pas les bras

Malheureusement, le fisc a décidé de ne pas se conformer, pour le moment, à la décision de la Cour de cassation. Alors que le dossier a été renvoyé à la Cour d’appel d’Anvers, le fisc ne manquera pas de soumettre de nouveaux arguments, en espérant cette fois un jugement en sa faveur (la Cour d’appel n’est pas tenue de suivre la décision de la Cour de cassation). Et une fois que la Cour d’appel d’Anvers aura rendu son arrêt, celui qui n’aura pas obtenu raison pourra de nouveau porter l’affaire devant la Cour de cassation. Cette affaire peut donc encore durer longtemps avant d’en connaître le dernier mot. Sachant que la convention avec la France est en cours de renégociation et que nous serions surpris que la QFIE y survive, on peut supposer que le fisc joue la montre pour limiter les conséquences budgétaires de l’arrêt de la Cour de cassation.

Préservez vos droits

Même si l’issue est incertaine – le fisc pourrait en fin de compte ne pas devoir rembourser la QFIE –, rien ne vous empêche de déjà introduire une demande de remboursement, pour autant que le montant de vos dividendes français en vaille la peine. Si vous le faites avant la fin de cette année, vous pourrez en principe remonter jusqu’aux dividendes français perçus en 2012. De la sorte, si le jugement final est favorable aux contribuables, vous préserverez au maximum vos droits. Si vous attendez par contre la fin de la procédure judiciaire, d’ici probablement deux à trois ans, pour entamer vos démarches, vous perdrez vos droits pour les dividendes perçus en 2012, 2013, voire 2014. Rappelons que vous n’aurez pas de réponse définitive avant plusieurs années et que le succès n’est pas garanti.