Double taxation

En tant qu’investisseur belge, vous êtes doublement taxé sur vos dividendes d’actions françaises. Une première fois en France, où la retenue s’élève désormais à 12,8% (contre 30% jusqu’à l’année dernière, ou 15% si vous faisiez valoir la convention préventive de double imposition). Et une seconde fois en Belgique, où ce qui reste de vos dividendes est soumis au précompte mobilier de 30%.

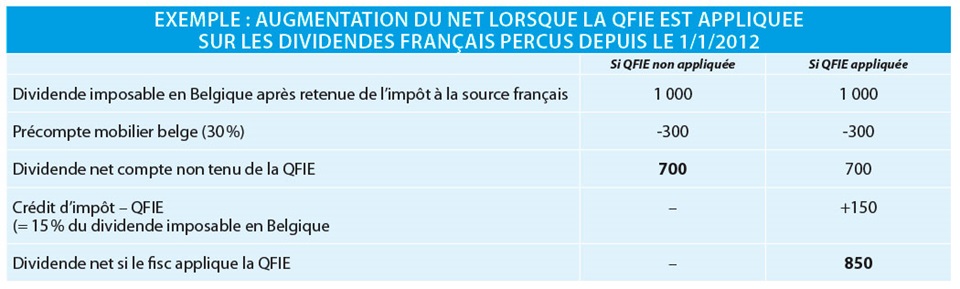

Le fisc a perçu trop d’impôts

En 1964, la convention pour réduire la double imposition a été signée entre la Belgique et la France. En vertu de celle-ci, l’investisseur belge pouvait récupérer une quotité forfaitaire d’impôt étranger, en abrégé QFIE. Une mesure destinée à compenser l’impôt français déjà payé, mais qui a été abolie dans la législation fiscale belge et n’a donc plus été appliquée depuis des années. Résultat : pendant des lustres, le fisc belge a perçu plus d’impôts que ce qui était prescrit dans la convention de double imposition. Et vous, en tant qu’investisseur, avez perçu un montant net bien moins élevé qu’attendu.

Jugement en faveur de l’investisseur

Dans un arrêt de juin 2017, la Cour de cassation a jugé que l’abolition de la QFIE dans le cadre de la législation fiscale belge ne justifiait pas la non application de cette mesure. Une convention internationale prime en effet sur une législation nationale. En principe, vous devriez donc pouvoir récupérer une partie des impôts payés sur les dividendes français ces cinq dernières années. Malheureusement, cet arrêt n’est pas définitif et le fisc, qui n’est pas d’accord, n’a pas perdu espoir d’obtenir gain de cause. La procédure judiciaire pourrait dès lors encore durer quelques années… Malgré tout, et même si l’issue est incertaine, vous pouvez introduire une demande de remboursement. Pour autant bien sûr que le montant de vos dividendes français en vaille la peine.

Que pouvez-vous faire ?

Vvous pouvez introduire une réclamation auprès du fisc afin de préserver au maximum vos droits si jamais le verdict final devait tomber en faveur du contribuable belge.

En introduisant pareille demande en 2018, vous préservez en effet vos droits relatifs aux dividendes français perçus depuis 2013. Si, par contre, vous attendez la fin de la procédure judiciaire, d’ici probablement deux à trois ans, pour entamer vos démarches, vous perdrez vos droits pour les dividendes français perçus en 2013, voire même 2014. Certains de nos abonnés ont introduit l’an passé une demande de dégrèvement d’office afin de préserver leurs droits sur la QFIE pour les dividendes perçus depuis le 1/1/2012. Une minorité d’entre eux ont vu leur dossier temporairement suspendu, dans l’attente de la fin de la procédure. Une réaction correcte de la part du fisc. Malheureusement, la plupart des requêtes ont été rejetées par l’administration fiscale, sans motivation valable, obligeant les personnes concernées à s’adresser au tribunal pour préserver leurs droits. Une tactique sans doute délibérée de la part du fisc.

Le rejet de nombreuses requêtes sans analyse approfondie et motivation valable, alors que le fisc sait pertinemment que la question de principe fait l’objet d’une procédure, est contraire aux principes de bonne administration. Comme si le fisc voulait par tous les moyens percevoir le plus d’impôts possible et, en cas d’erreur, rembourser le moins possible. Une attitude que nous regrettons.