Vous êtes nombreux à vous interroger sur la fiscalité des obligations. Le précompte mobilier est-il toujours retenu au moment où vous encaissez vos coupons ? Faut-il payer les intérêts échus lorsqu’on achète sur le marché secondaire (= le marché des obligations existantes) ? Faut-il déclarer ces intérêts ?

La réponse dépend de l’origine de l’obligation concernée

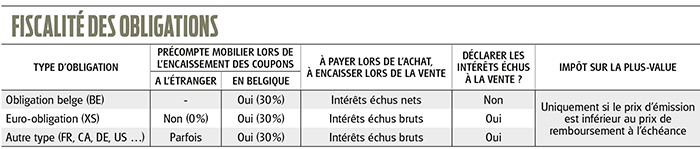

S’agit-il d’une obligation belge ? Si oui, son code ISIN commence par BE. S’agit-il d’une euro-obligation dont le code ISIN commence par XS ? Les euro-obligations n’ont rien à voir avec l’euro, il s’agit simplement d’obligations émises dans une autre devise que celle du pays où elles sont émises. S’agit-il d’une autre obligation internationale comme celles émises aux Etats-Unis (le code ISIN commence par US), en Allemagne (DE), en France (FR) ou ailleurs ?

Précompte et coupon

Si vous encaissez le coupon d’une obligation dans une banque belge, le précompte mobilier de 30% est TOUJOURS retenu, quel que soit le type de cette obligation. Attention : certains pays comme l’Australie (AU) et le Royaume-Uni (GB) procèdent eux aussi à une retenue à la source. Pour la plupart des autres pays, rien n’est retenu à la source. C’est le cas des obligations américaines que nous recommandons.

Intérêts échus

Lorsque vous achetez une obligation sur le marché secondaire, c’est-à-dire une obligation existante, une obligation d’occasion si vous préférez, vous devez payer à la personne qui vous la vend les intérêts échus depuis la distribution du dernier coupon. Et inversement : lorsque vous vendez une obligation existante, son acheteur vous paiera les intérêts échus.

Lorsque vous achetez une obligation belge existante (BE), vous devez toujours payer au vendeur les intérêts échus nets. C’est-à-dire les intérêts échus bruts moins le précompte mobilier de 30%. Lorsque vous vendez, c’est vous qui touchez ces intérêts échus nets.

Pour toutes les autres obligations, ce sont les intérêts échus bruts qui sont payés ou touchés.

Faut-il déclarer les intérêts échus ?

Pour les obligations belges, la réponse est non puisque tout est calculé en net. Pour les autres obligations ce n’est pas le cas et il faut donc passer à la caisse. Comment ? Via votre déclaration de revenus, dans laquelle vous devez reprendre le total des coupons bruts que vous avez encaissés au cours de l’année écoulée. Si vous avez acheté une obligation et que vous l’avez revendue au cours de la même année, vous devez déclarer la différence entre les coupons touchés et les coupons payés. Si vous revendez cette obligation l’année suivante ou plus tard, vous êtes le dindon de la farce. Vous aurez dans ce cas payé le précompte sur la totalité du coupon sans pouvoir en déduire le précompte payé sur les intérêts échus. C’est regrettable mais c’est comme ça.

Payer l’impôt sur la plus-value

Si le prix d’émission d’une obligation est inférieur à son prix de remboursement à l’échéance, il faut payer 30% de précompte mobilier sur la différence. Dans tous les autres cas, il n’y a pas d’impôt sur la plus-value.

Profitez gratuitement de tous nos conseils relatifs aux obligations. 1 mois gratuit !