Vous envisagez de transférer votre fonds d’épargne-pension vers une autre banque, ou vous voulez savoir à quoi prêter attention si vous deviez l’envisager à l’avenir ? Nous avons mené l’enquête pour vous.

Les fonds d’épargne-pension ont une grande importance pour les banques car ils leur permettent de fidéliser leurs clients sur le long terme. Bien souvent, en effet, l’épargne-pension est envisagée pour une très longue durée, le capital ne pouvant être réclamé avant le 60ème anniversaire de l’épargnant, sous peine d’être fiscalement pénalisé. Mais pas de panique, si vous le voulez vraiment, rien ne vous empêche de transférer votre argent d’un fonds d’épargne-pension vers un autre. Quels sont alors les critères à prendre en considération ?

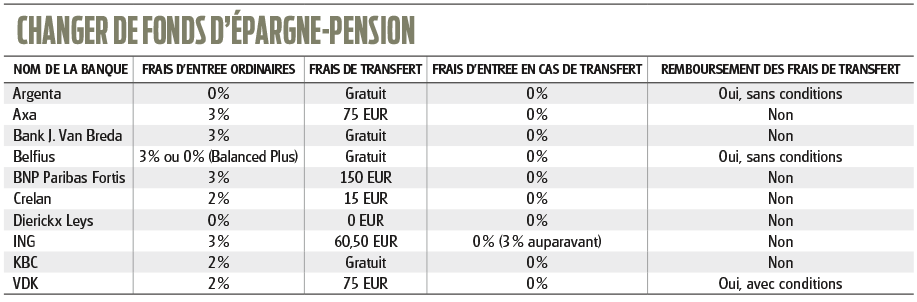

Frais de transfert

Pour transférer votre réserve de pension, la banque « quittée » est en droit de réclamer des frais de transfert.

– Argenta, Bank J. Van Breda, Belfius et KBC le font à titre gracieux, ce que nous saluons.

– Pour toutes les autres banques, le transfert est payant. Crelan (15 euros) est le moins cher, tandis que BNP Paribas Fortis (150 euros !) se montre particulièrement gourmand. Et ce montant est d’autant plus inacceptable qu’il ne se justifie pas. Les coûts de transfert pour la banque sont en effet bien moindres.

Frais d’entrée

Les frais d’entrée, appliqués sur les nouveaux versements, fluctuent selon les banques entre 0 et 3%.

Ces frais ne sont toutefois pas dus lorsque vous transférez votre fonds d’épargne-pension. Seule ING réclamait des frais de 3% sur le montant transféré. A notre demande, la banque vient de changer son fusil d’épaule en supprimant définitivement ces frais.

Quand changer ?

Faites-le uniquement si vous n’êtes pas satisfait de votre banque ou de votre fonds d’épargne-pension, ou si vous souhaitez un fonds adapté à un profil de risque que votre banque ne peut vous offrir (par exemple, lorsque vous voulez passer d’un fonds dynamique et risqué à un fonds défensif et donc moins risqué).

Les frais de transfert remboursés ?

Argenta, Belfius et VDK remboursent tout au long de l’année les frais réclamés par votre banque pour le transfert de votre réserve de pension. Argenta et Belfius remboursent les frais dans leur intégralité. Chez VDK, par contre, le remboursement est limité à 1,3 % du montant transféré.

Comment procéder?

Etape 1

Choisissez le fonds d’épargne-pension le plus adapté à votre situation. Tenez compte pour ce faire de votre profil de risque (dynamique, neutre ou défensif). Utilisez notre sélecteur.

Etape 2

Lorsque vous l’avez choisi, ouvrez un compte d’épargne-pension (= destiné à transférer vos versements vers le fonds d’épargne-pension) dans votre nouvelle banque. Si cette étape n’est pas obligatoire, nous vous la conseillons vivement. Le transfert s’en trouvera accéléré. Bien souvent, en effet, la non détention d’un compte d’épargne-pension auprès de la nouvelle banque mène à des retards et autres malentendus.

Etape 3

Si vous n’avez pas encore atteint le plafond de versements cette année, faites-le avant de demander le transfert, afin d’optimiser votre avantage fiscal. Par année, vous ne pouvez en effet effectuer de versements que dans un seul fonds d’épargne-pension. Pour 2019, le versement maximal légalement autorisé est de 980 euros (donnant droit à une réduction d’impôt de 30%), ou 1 260 euros (donnant droit à une réduction d’impôt de 25%).

Etape 4

Il ne vous restera ensuite plus qu’à remplir le formulaire de transfert. Vous pouvez entreprendre les démarches auprès de la banque « quittée », mais le mieux est de vous adresser à votre nouvelle banque. Le transfert s’en trouvera probablement accéléré.