Vous devez vous acquitter de la taxe sur les comptes-titres de 0,15% si la valeur moyenne de vos avoirs taxables sur vos comptes-titres entre le 10 mars 2018 et le 30 septembre 2018 a atteint au moins 500 000 euros.

Les principes

Quels titres sont concernés ?

– Il faut tenir compte des actions, des parts de fonds, des obligations et des warrants figurant sur un compte-titres.

– Il ne faut pas tenir compte des actions nominatives (sauf certaines qui restent inscrites sur un compte-titres), des assurances-vie avec garantie de capital (branche 21) ou liées à un fonds d’investissement (branche 23), des fonds d’épargne-pension, des certificats immobiliers et des produits dérivés sans aucune garantie (swaps, options, turbos...).

Comment calculer la valeur moyenne ?

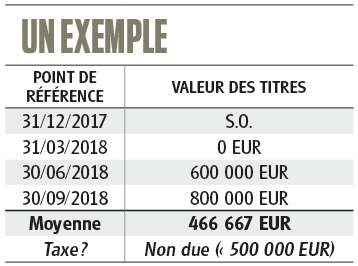

Le calcul est basé sur 4 points de référence, un à chaque fin de trimestre : 31/12, 31/03, 30/06 et 30/09. Etant donné que la taxe sur les comptes-titres n’est entrée en application que le 10 mars 2018, le calcul s’appuie pour la première année sur trois points de référence. Pour vous aider à y voir plus clair, voyons tout cela à l’aide d’un exemple.

Dans l’exemple ci-dessus, la banque ne retiendra pas de taxe et vous ne devrez pas faire personnellement de déclaration si vous n’avez pas d’autres comptes-titres qui vous feraient dépasser le seuil de 500 000 euros.

Les cas spéciaux

Lorsqu’un compte-titres a plusieurs titulaires, par exemple un compte commun à des partenaires (mariés ou non), un compte en nue-propriété/usufruit, la banque doit considérer que chaque cotitulaire a la même part dans le total en compte. Pour les associations de faits qui auraient un compte-titres : le montant en compte doit être divisé entre tous les participants. Mais dans tous ces cas, la part réelle de chacun peut être différente de la répartition proportionnelle.

Cotitulaires

Prenez monsieur et madame Aerts (personnes fictives) qui ont un compte en indivision avec, en moyenne, 1 200 000 euros de titres soumis à la taxe. La banque retiendra chez chacun 900 euros ou 0,15% sur 600 000 euros.

En réalité, monsieur possède deux tiers (= 800 000 euros) du portefeuille, et madame un tiers (= 400 000 euros). Monsieur devrait supporter une taxe de 1 200 euros et madame ne devrait rien payer. Ils peuvent introduire une demande de restitution pour récupérer 600 euros.

Il y a automatiquement un partage équitable entre les différents détenteurs du compte-titres. Même si ce n’est pas la réalité.

Au nom d’un seul conjoint marié (régime légal/communauté)

Monsieur et madame De Boeck sont mariés sans contrat de mariage. Tout ce qui est perçu (et épargné) pendant le mariage est en communauté. Mais le compte-titres, 900 000 euros en moyenne, est au seul nom de madame. La banque a retenu 1 350 euros de taxe au nom de madame. Or la part réelle de monsieur et madame est de 450 000 euros chacun, soit sous le seuil de taxation. En introduisant une demande de restitution, ils pourront récupérer les 1 350 euros prélevés. Le mécanisme est le même pour ceux qui sont mariés avec contrat de mariage et qui ont opté pour le régime matrimonial légal ou pour un régime de communauté.

Compte en nue-propriété ou en usufruit

Un portefeuille de 1 800 000 euros figure sur un compte au nom de madame Declercq en usufruit et ses deux enfants en nue-propriété. La banque applique la règle proportionnelle : chacun est supposé avoir la même part, soit 600 000 euros et elle retient trois fois 900 euros.

Pour calculer la valeur d’un usufruit, la loi indique de se référer à un tableau de conversion publié chaque année en juillet. Ce tableau se base sur l’espérance de vie et sur les taux d’intérêt des marchés financiers. Le tableau de juillet 2018 indique, pour une femme de 60 ans, un coefficient de 25,55%. La part de madame De Boeck dans le portefeuille est donc 25,55% de 1 800 000 euros, ou 459 900 euros. Elle ne doit pas payer de taxe. Les deux fils se partagent le reste (75,45%) de la valeur, soit 670 050 euros chacun. Ils doivent payer chacun 1 005 euros (2 010 euros en tout au lieu de 2 700 euros). Ils ont également intérêt à introduire une demande de restitution.

Le rôle de votre banque et la clause « Opt-in »

Votre banque ou broker doit, s’il est établi en Belgique, vous délivrer un état trimestriel de votre compte-titres et surtout, en octobre de chaque année, un relevé qui mentionne la valeur moyenne des quatre points de référence trimestriels.

Ce relevé vous indique le montant de la taxe retenue – si la banque doit la retenir – et vous propose d’opter volontairement pour une telle retenue (= clause « Opt-in »). Cette clause est utile si vous avez par ailleurs d’autres comptes-titres et que, même si dans la première banque, votre moyenne annuelle est inférieure à 500 000 euros, vous dépassez ce seuil en cumulant la moyenne de vos comptes-titres dans les différentes banques. En optant volontairement pour une retenue dans chacune de vos banques, vous évitez de devoir faire vous-même une déclaration.

Du moins si vous n’avez pas de comptes-titres à l’étranger et que vous n’avez pas fait convertir d’actions au porteur en actions nominatives. Dans ces deux derniers cas, il faudra de toute façon faire vous-même une déclaration.

Les actions nominatives parfois aussi taxées !

Vous avez converti vos titres en actions nominatives afin d‘échapper à la taxe sur les comptes-titres ? La loi a mis un frein à cette échappatoire : ces actions continuent à compter pour la taxe jusqu’à la fin de la période de référence en cours (fin septembre). Pour la période qui s’est terminée fin septembre 2018, on tient même compte des conversions qui ont eu lieu à partir du 17/12/2017. Supposons que début mars 2018, vous avez converti des actions. Vous devrez encore les considérer comme des actions au porteur et tenir compte de leur valeur au 31/03, 30/06 et 30/09/2018. Et dans ce cas, si une taxe est due, vous devrez faire vous-même une déclaration et payer le complément de taxe calculé sur ces titres.

La déclaration en quelques questions

Qui doit faire une déclaration ?

– Il n’y a pas de déclaration à faire s’il n’y a pas de taxe à payer. C’est le cas si aucune taxe n’a été retenue et que vous vous situez sous le seuil de 500 000 euros de moyenne pour la période de référence. C’est également le cas si le total des taxes prélevées par votre banque correspond au montant dû (ou est plus élevé). Dans ce cas, les montants prélevés par votre banque sont libératoires.

– Par contre, si vous dépassez le seuil de 500 000 euros et qu’il n’y a pas eu de prélèvement par la banque ou que les prélèvements sont inférieurs au montant total de taxe à payer, vous devrez faire une déclaration et payer la taxe ou le complément de taxe. Ce sera par exemple toujours le cas si vous atteignez déjà la moyenne de 500 000 euros et que vous avez un compte dans une banque ou auprès d’un broker étranger qui ne prélève pas la TCT, ou si vous avez converti des actions au porteur en actions nominatives entre le 17/12/17 et le 30/09/18 (01/03/19 et 30/09/19 pour la période en cours).

Déclarer par internet ou sur papier ?

Si vous êtes le seul titulaire et le seul propriétaire de vos comptes-titres, la déclaration doit se faire par internet (via MyMinfin). Si pour vos impôts, vous avez reçu une proposition de déclaration simplifiée, la déclaration de la taxe peut également se faire sur papier.

Pour les comptes en indivision ou en nue-propriété/usufruit, la déclaration se fait individuellement par internet si vous déclarez la part proportionnelle, c’est-à-dire si vous divisez la moyenne annuelle des titres taxables par le nombre de cotitulaires. Par contre, si vous voulez utiliser la valeur réelle ou légale de chaque participant, il faudra une déclaration conjointe sur papier et signée par tous les participants.

On peut être amené à faire plusieurs déclarations collectives différentes s’il y a plusieurs comptes avec des personnes différentes d’un compte à l’autre. Et cela n’exclut pas de devoir compléter une déclaration individuelle via internet pour vos comptes personnels et ceux pour lesquels vous ne recherchez pas de valeur réelle différente de la valeur proportionnelle. Que ce soit par internet ou sur papier, les déclarations doivent être rentrées pour le 11 juillet au plus tard.

Que comporte la déclaration individuelle ?

La déclaration individuelle ne demande rien d’autre que de préciser la période de référence concernée (en début de page) et la base taxable (le total de vos moyennes annuelles, sans déclarer ce qui a déjà été taxé, au risque de payer deux fois la taxe sur ce montant). Si, par exemple, la taxe a été retenue sur votre compte belge mais pas sur votre compte étranger qui avait en moyenne 10 000 euros, il ne faut déclarer que les 10 000 euros qui n’ont pas encore été taxés. Le montant de la taxe est calculé automatiquement (en bas de page). Pour le reste, votre identité et vos données de contact sont aussi remplis automatiquement.