Vous avez jusqu’au 16 juillet pour remplir votre déclaration fiscale en ligne, jusqu’au 30 juin si vous optez pour la déclaration papier.

La déclaration fiscale de 2020 présente peu de modifications par rapport à celle de 2019. Pour les investisseurs, la principale concerne le montant de dividendes exonérés qui est passé de 640 à 800 euros.

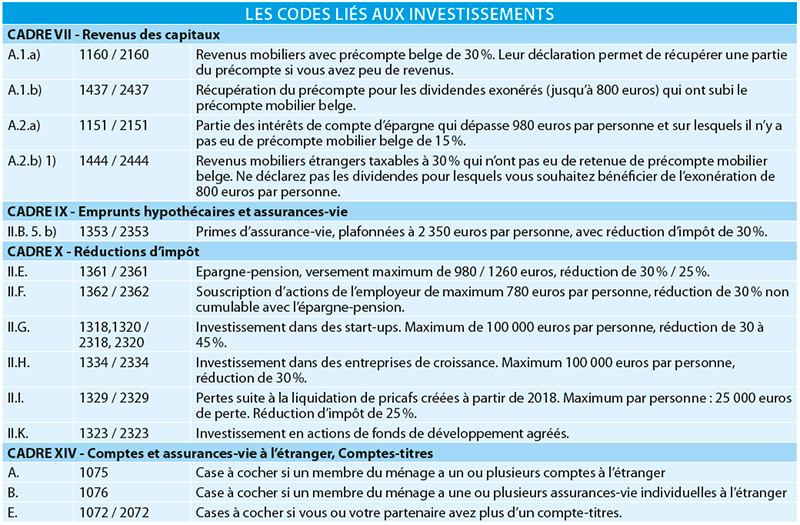

Récupérer le précompte mobilier retenu sur vos dividendes

Code 1437 / 2437 de votre déclaration

Les dividendes perçus en 2019 sont exonérés d’impôt à concurrence de 800 euros par contribuable. Sont visés les dividendes d’actions individuelles, de coopératives agréées (Cera, Crelanco, Alterfin, …) et de sociétés à finalité sociale. Sont par contre exclus les dividendes distribués par les fonds de placement et les trackers, de même que les coupons d’obligations et autres intérêts que vous auriez perçus. L’exonération n’est pas appliquée à la source. En d’autres termes, le précompte mobilier belge a déjà été retenu par votre banque. Si vous voulez bénéficier de l’exonération, vous devez demander la récupération du précompte via votre déclaration fiscale.

Vous avez perçu des dividendes qui ont déjà subi le précompte mobilier belge

Vous pouvez récupérer le précompte mobilier pour un maximum de 800 euros de dividendes imposables. Pour les actions belges, le dividende imposable correspond au dividende brut. Pour les actions étrangères, il s’agit du dividende brut moins la retenue à la source étrangère.

Pratiquement, vous devez connaître deux montants. Le premier est le montant des dividendes bruts que vous avez perçus l’an dernier, ceci afin de savoir quand vous atteignez le plafond d’exonération de 800 euros. Le second est le montant de précompte mobilier qui a été retenu. C’est en effet ce montant que vous devez déclarer, en sachant que le montant maximum de précompte mobilier qui peut être récupéré s’élève à 240 euros, soit un précompte de 30% sur le maximum de 800 euros de dividendes. Si vous avez perçu plus de 800 euros de dividendes en 2019, tenez compte d’abord des dividendes ayant subi un précompte de 30%. Certaines actions, les SIR résidentielles par exemple (Aedifica, Care Property Invest), sont moins précomptées (15%), ce qui diminue le montant à récupérer.

La plupart des banques n’ont pas envoyé à leurs clients un relevé détaillé des dividendes perçus en 2019. C’est à vous dès lors qu’il revient de calculer le montant de précompte que vous souhaitez récupérer. Vous devrez pour cela rassembler tous vos bordereaux d’encaissement de dividendes. Si vous avez de la chance, ils mentionneront le montant du dividende imposable (par exemple 100 euros), le précompte mobilier (30 euros si le précompte est de 30%) et le montant net (70 euros). Dans ce cas, il vous suffira d’additionner les différents précomptes, en veillant à ce que la somme des dividendes bruts correspondants ne dépasse pas 800 euros. Si, par contre, vos bordereaux indiquent seulement le dividende net, vous devrez effectuer quelques calculs intermédiaires, comme l’indique l’exemple ci-après.

Exemple : vous avez perçu un dividende net de 35 euros

Le précompte mobilier s’élève à 30%

– calcul du dividende brut : 35 x 100 / 70 = 50 euros

– calcul du précompte mobilier : 35 x 30 / 70 = 15 euros

Le précompte mobilier s’élève à 15%

– calcul du dividende brut : 35 x 100 / 85 = 41,18 euros

– calcul du précompte mobilier : 35 x 15 / 85 = 6,18 euros

Vous avez perçu des dividendes étrangers qui n’ont pas subi de précompte mobilier belge

Ce sera le cas pour les actions étrangères qui ne sont pas détenues sur un compte-titres en Belgique. Vous devez en principe déclarer ces dividendes. Du moins le montant brut moins la retenue étrangère. Grâce à l’exonération, vous pouvez vous abstenir de déclarer les premiers 800 euros. Cette limite vaut pour le total de vos dividendes exonérés : ceux dont vous récupérez le précompte plus les dividendes étrangers que vous ne déclarez pas.

Vous êtes marié ou avez un compte en indivision

Chaque partenaire, marié ou non, a droit à l’exonération jusqu’à 800 euros. En règle générale, les titres qui sont sur un compte au nom des deux partenaires sont réputés appartenir à chacun d’eux pour la moitié. Et donc les dividendes sont répartis entre eux à parts égales. Pour les personnes mariées sans contrat de mariage, ou avec un contrat qui opte pour le régime légal ou un régime de communauté des revenus, les dividendes sont répartis pour moitié entre les conjoints, même lorsqu’un seul des conjoints est titulaire du compte et même lorsque les titres n’appartiennent qu’à un seul des conjoints. C’est intéressant puisque cela permet de maximiser le montant exonéré jusqu’à 1 600 euros. Imaginons que le conjoint A ait perçu 1 000 euros de dividendes en 2019 et que le conjoint B n’ait rien perçu, grâce à la répartition de ce montant entre les deux époux (500 euros chacun), l’exonération des dividendes portera sur 1 000 euros au lieu de 800.

Comment déclarer vos dividendes belges et étrangers ?

Imaginons que vous ayez perçu 600 euros de dividendes d’actions étrangères sur un compte-titres étranger et 350 euros nets (soit 500 euros bruts) de dividendes en Belgique. Vous pouvez bénéficier de l’exonération de deux manières différentes :

Vous donnez la priorité à la non-déclaration des dividendes perçus à l’étranger.

Vous ne déclarez donc pas les dividendes étrangers (600 euros). Il reste alors 200 euros (800 - 600) de dividendes à exonérer sur les 500 euros bruts touchés en Belgique. Vous demandez la récupération du précompte mobilier sur ces 200 euros restants, soit 60 euros (200 x 30%).

Vous donnez la priorité à la récupération du précompte mobilier retenu à la source sur les 500 euros de dividendes bruts perçus en Belgique.

Il y a 150 euros à récupérer (500 x 30%). Il reste 300 euros (800 - 500) de dividendes à exonérer. Sur les 600 euros de dividendes étrangers, vous ne devez donc en déclarer que 300, sur lesquels il y aura un impôt de 90 euros (300 x 30%).

Les deux méthodes sont équivalentes : dans un cas, vous récupérez 60 euros de précompte mobilier. Dans l’autre, vous récupérez 150 euros de précompte mobilier, mais vous payez 90 euros d’impôt, soit un solde de 60 euros en votre faveur.

Déclarer vos revenus mobiliers pour récupérer le précompte

Code 1160 / 2160 de votre déclaration

Si vous n’avez pas beaucoup de revenus imposables, parce que vous avez une pension peu élevée, il est possible de récupérer le précompte (ou une partie de celui-ci) retenu sur vos revenus mobiliers. En sachant que vous pouvez toujours, et c’est même conseillé en priorité, demander l’exonération de précompte mobilier sur vos dividendes à concurrence de 800 euros (voir ci-avant).

Concrètement, si vous avez un revenu imposable inférieur à 13 250 euros, vous pouvez récupérer tout ou partie du précompte mobilier. Si vous êtes pensionné, et que vous ne touchez que votre pension, vous pouvez récupérer une partie du précompte tant que votre pension ne dépasse pas 15 930 euros (pour un isolé). La pension peut être plus élevée pour un ménage, par exemple jusqu’à 24 000 euros pour une pension au taux de ménage.

Un jeune qui n’aurait pas de revenus professionnels ni de job d’étudiant pourra récupérer jusqu’à 3 117,50 euros (240 euros via l’exonération des dividendes, code 1437) et 2 877,50 euros via la déclaration optionnelle de 9 275 euros nets de revenus mobiliers précomptés à 30% (code 1160). Bien entendu, il n’est pas question de pouvoir rester fiscalement à charge de ses parents avec de tels revenus mobiliers.

Comment faire ?

Commencez par déclarer les revenus mobiliers qui ont subi un précompte de 30%, il y a plus à récupérer. Déclarez le revenu net, après déduction de la retenue du précompte mobilier. Déclarer 1 000 euros de revenu net précompté à 30% correspond à un revenu imposable de 1 428,57 euros. Cela se fait automatiquement lors du calcul de l’impôt par le fisc.

Les revenus mobiliers étrangers

Code 1444 / 2444 de votre déclaration

En règle générale, les revenus mobiliers étrangers qui n’ont pas subi le précompte mobilier belge – qu’il s’agisse de dividendes ou d’intérêts – sont imposables à 30% et doivent être déclarés. Le montant dont il faut tenir compte, c’est le montant du revenu brut moins la retenue à la source étrangère. Cela correspond au montant net qui a été versé sur votre compte étranger. Pour les comptes avec cotitulaires, vous devez répartir les revenus entre chaque cotitulaire. Si vous êtes marié sans contrat de mariage ou avec contrat et que vous avez opté pour le régime légal ou un régime de communauté, vous devez partager en deux tous les revenus et chaque partenaire en déclare la moitié.

Attention ! Comme dit plus haut, vous n’êtes plus obligé de déclarer tous les dividendes étrangers d’actions individuelles. Vous pouvez parfaitement choisir de ne pas les déclarer pour bénéficier de l’exonération jusqu’à 800 euros par contribuable.

Notez que le fisc est informé du montant brut de dividendes qui vous est alloué sur votre compte étranger, et il ignore la retenue à la source qui peut avoir été effectuée dans ce pays. De ce fait, il n’est pas rare que le fisc prenne contact avec un contribuable en lui affirmant qu’il a perçu un montant supérieur au montant déclaré (et réellement imposable). Rien de grave, il suffit de lui expliquer pourquoi les informations dont il dispose ne sont pas complètes. Gardez vos extraits de compte étrangers pour pouvoir indiquer, le cas échéant, quelle a été la retenue à la source.

Les fonds communs de placement

Code 1444 / 2444 de votre déclaration

Les dividendes et intérêts perçus par certains fonds communs de placement étrangers, parmi lesquels ceux d’AXA Rosenberg, ETHENEA, Flossbach von Storch, Carmignac, ne sont pas soumis au précompte mobilier belge. Vous devez toutefois déclarer au fisc votre part dans ces revenus. Savoir exactement quels revenus mobiliers votre fonds a perçus est cependant pour vous impossible. D’autant que vous devrez aussi tenir compte du temps réel pendant lequel vous avez détenu ce fonds en 2019. Un fonds acheté en septembre 2019 aura vraisemblablement reçu moins de revenus qu’un fonds acheté en janvier. Heureusement, de nombreux sites belges de gestionnaires proposent des modules pour calculer pour vous le montant du revenu à déclarer. A défaut d’un tel outil de calcul, vous devez vous adresser à votre intermédiaire.

Les réductions d'impôt pour l'épargne et les investissements

Un certain nombre de réductions visent l’épargne et les investissements. Vous n’en bénéficierez pleinement que si, bien sûr, vous payez des impôts.

L’épargne-pension

Code 1361 / 2361 de votre déclaration

Selon que vous ayez versé l’an dernier 980 euros au maximum ou entre 980 et 1 260 euros, vous bénéficiez d’une réduction d’impôt de 30 ou 25% du montant investi. Celui-ci est déjà prérempli dans Tax on Web et le taux de 25 ou 30% sera automatiquement appliqué par le fisc.

Assurance-vie

Code 1353 / 2353 de votre déclaration

Vous bénéficiez d’une réduction d’impôt de 30% pour les primes d’assurance-vie. Cette réduction fait partie d’une corbeille commune avec certains emprunts hypothécaires. Vous pourrez en profiter si vous n’avez plus d’emprunt hypothécaire, ou si l’emprunt hypothécaire pour votre habitation principale est récent (à partir de 2015 en Wallonie et en Flandre, 2016 à Bruxelles). Le montant de la prime qui donne droit à la réduction dépend du niveau des revenus professionnels, avec un maximum de 2 350 euros.

Tax shelter pour start-ups et sociétés de croissance

Codes 1318, 1320, 1334 / 2318, 2320, 2334

Vous bénéficiez d’une importante réduction d’impôt pour des investissements jusqu’à 100 000 euros dans des entreprises débutantes, de moins de quatre ans, mais aussi dans des entreprises de croissance, qui ont entre 5 et 10 ans d’existence et qui répondent à certains critères. Attention, le niveau de risque particulièrement élevé est à la mesure de la réduction d’impôt ! La réduction d’impôt peut s’élever à 45% pour les start-ups qui sont des micro-entreprises. Pour le reste, la réduction est de 30%. N’oubliez pas que vous ne pouvez bénéficier d’une réduction élevée que si vous payez suffisamment d’impôts.

Pertes suite à la liquidation de pricafs privées

Code 1329 / 2329 de votre déclaration

Cette réduction revient à ce que l’État prenne en charge 25% de la perte (jusqu’à 25 000 euros par personne) que vous auriez encaissée suite à la liquidation de pricafs privées constituées à partir de 2018.

Actions de fonds de développement agréés

Code 1323 / 2323 de votre déclaration

Les investissements en actions de fonds de développement agréés (Incofin, Alterfin, BRS Microfinance, OikoCredit) donnent droit à une réduction d’impôt de 5%. L’investissement doit être de 390 euros au moins et la réduction d’impôt ne dépasse pas 330 euros (ce qui correspond à un investissement de 6 600 euros). Vous devez conserver ces actions pendant cinq ans pour ne pas devoir reverser au fisc une partie de l’avantage reçu. Les dividendes perçus peuvent bénéficier de l’exonération de précompte jusqu’à 800 euros (voir plus haut).

Les comptes et assurances-vie à l'étranger

Code 1075 et 1076 de votre déclaration

Si vous avez un compte à l’étranger, vous êtes supposé le renseigner dans votre déclaration. Cela vaut pour les comptes à vue, les comptes à terme et les comptes-titres.

Pour les comptes PayPal, Revolut, N26, Apple Pay…, la situation est plus complexe. En principe, il faut les signaler dans votre déclaration et les renseigner à la BNB (Banque nationale de Belgique). Mais vous en êtes dispensé si vous n’utilisez ces comptes que pour des opérations sur internet et que vous n’y laissez pas d’argent entre les opérations. Cette dispense est difficile à interpréter : on laisse souvent de l’argent, même si c’est peu, sur ces comptes.

Les comptes auprès de plateformes de crowdfunding, de crowdlending ou de peer-to-peer ne doivent être mentionnés que si elles ont le statut de banque ou de société de Bourse établie à l’étranger.

Concernant les assurances-vie à l’étranger, on peut avoir un contrat localisé à l’étranger sans s’en rendre compte. Les comptes FIRST d’Ethias qui ont été repris par la compagnie irlandaise LAGUNA sont dans ce cas. Et ce n’est pas parce que vous avez souscrit un contrat auprès d’un intermédiaire belge que le contrat n’est pas localisé à l’étranger. A la différence des comptes bancaires, il ne faut pas renseigner les contrats d’assurance-vie à la BNB.

Les comptes-titres

Code 1072 / 2072 de votre déclaration

La taxe sur les comptes-titres a été annulée, mais à partir du 1er octobre 2019 seulement. Pour la période du 01/10/2018 au 30/09/2019, elle est toujours d’application. Pour faciliter les contrôles et pour décourager ceux qui ne voudraient rien déclarer, le fisc a prévu une case qu’il faut noircir si vous êtes titulaire ou cotitulaire de plus d’un compte-titres. Il ne faut pas indiquer le nombre exact de comptes-titres.

Profitez gratuitement de tous nos tuyaux en matière de fiscalité des placements. 1 mois gratuit !