BP assainit son bilan et son image

La baisse du pétrole a fait reculer le cours de BP ces derniers mois.

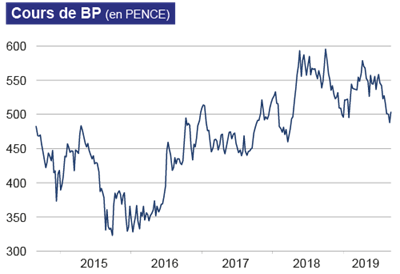

Bon trimestre

Au cours d’un 2e trimestre marqué par des résultats décevants (Total, Royal Dutch, ...), BP s’est démarqué avec un cash-flow de bon niveau. Bien qu’il profite de la baisse des paiements liés à la catastrophe du Golfe du Mexique, c’est surtout la stabilité des profits dans l’exploration et la production qui retient l’attention. La production d’hydrocarbures gagne ainsi 6,5%, compensant la baisse du prix du pétrole par rapport à l’an dernier. Le rachat des pétroles de schiste de BHP porte par contre la dette à des niveaux plus élevés que les concurrents et BP a promis de la réduire.

Alaska : assainir le bilan

Des désinvestissements de 10 milliards USD minimum sont ainsi prévus dans le plan 2019-2021 et un pas vient d’être franchi avec la vente des activités en Alaska en 2020 pour 5,6 milliards USD. Une opération qui cadre aussi avec la stratégie de BP visant à recentrer ses investissements sur des zones plus prometteuses et à réduire la dépendance aux gros projets coûteux au profit d’investissements de plus petite taille. La sortie de l’Alaska désamorce aussi les critiques environnementales quant à la présence de BP dans la région.

Actionnaires

BP rémunère bien ses actionnaires : sur 100 USD de bénéfice générés en 2018, 89 ont été distribués sous forme de dividende. À titre de comparaison, Exxon en a distribué 66 et Shell 68. BP doit donc améliorer sa rentabilité pour continuer à rémunérer l’actionnaire, même quand les cours du pétrole sont faibles. Il poursuit ainsi son objectif d’amener son point mort (niveau à partir duquel BP est rentable) à 35-40 USD le baril fin 2021 contre 45 USD en 2018.

Profitez de l’offre ci-dessous, sans engagement, et découvrez notre conseil pour BP.