Le bon de caisse est un produit très sûr qui s'adresse aux épargnants pouvant se passer de leur argent pendant une ou plusieurs années.

Les clients de Belfius qui peuvent se passer de leur argent pendant 12 mois ont intérêt à y souscrire. Le taux à 12 mois est plus généreux que celui des comptes d’épargne de la banque.

Mais des banques en ligne proposent des comptes d’épargne encore plus attractifs.

Ne négligez pas non plus les durées un peu plus longues. Vous vous protègerez ainsi d’une éventuelle baisse de taux dans le futur. N’hésitez pas à comparer les taux du marché.

Inscrivez-vous sur notre site et suivez nos recommandations pour investir en obligations

Taux fixe, capital garanti

Lorsque vous achetez un bon de caisse, vous prêtez de l'argent à votre banque pour une durée définie (en général 1 à 15 ans). En échange vous recevez chaque année un intérêt. Le taux est fixé jusqu'à l'échéance, ce qui protège d'une baisse future des taux mais, a contrario, empêche aussi de profiter d'une éventuelle hausse. Au terme, votre banque rembourse le capital. Si elle n'est pas en mesure de le faire, le fonds de protection des dépôts intervient, à concurrence de 100 000 euros par personne et par banque.

Intéressant ?

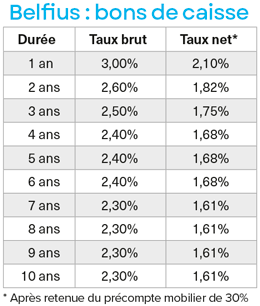

A 2,10% net, le taux du bon de caisse de Belfius à 1 an (celui qui aura sans doute le plus de succès) est équivalent à celui du CPH et plus généreux que les comptes à terme de même durée dans les autres banques.

Le taux est plus intéressant aussi que les comptes d’épargne de Belfius : le compte principal offre un taux de base de 0,55% + une prime de fidélité de 0,55%, tandis que le compte Fidelity propose 0,25% + 1,75%. Le bon de caisse offre en plus l’avantage d'un taux fixe pendant 1 an alors que le taux des comptes d'épargne peut baisser à tout moment.

Notez cependant que certaines banques en ligne proposent des comptes d’épargne plus intéressants que le bon de caisse de Belfius : 1,20% + 1,80% chez NIBC (compte Fidélité) par exemple, soit 3% en tout si vous bloquez votre argent pendant 1 an, le temps de percevoir la prime de fidélité. Il est peu probable que d'ici là le rendement baisse au point de tomber sous les 2,10% de Belfius.

Et les bons de longue durée ?

Si les taux pour les durées supérieures à 1 an sont plus faibles, ils vous protègeront néanmoins plus longtemps d'une baisse des taux dans le futur. Ne négligez donc pas les durées plus longues si vous n'avez pas besoin de votre argent pour les prochaines années. Mais n'allez pas au-delà de 5 ans. Vous trouverez des taux un peu meilleurs chez Europabank, MeDirect, NIBC, Santander, Argenta ou encore CKV. Les obligations de l’Etat belge, sur le marché secondaire, offrent aussi des taux intéressants. Celle-ci par exemple.

Vendre avant l'échéance ?

C'est possible. Chez Belfius, les frais de rachat dépendent de la durée restante du bon de caisse et du taux applicable à ce moment, augmenté d'une pénalité de 0,75%. Par ailleurs, un coût de 6 EUR est dû. Vous risquez donc de récupérer moins que ce que vous avez versé, certainement si les taux ont augmenté. Belfius précise qu'un client peut aussi tenter de vendre son bon de caisse en Bourse, via le segment Expert Market d'Euronext, où le prix dépendra de ce qu'un acheteur est prêt à offrir et des frais de vente.

Un bon de caisse est-il différent d’un compte à terme ?

Sur le fonctionnement général, non. Vous prêtez de l'argent à un taux fixe pendant une durée fixe, sans risque. Des différences existent néanmoins, notamment au niveau fiscal. Un bon de caisse sera placé sur un compte-titres. Cela implique que ce que vous y investissez entre en considération dans le calcul de la taxe (0,15%) qui s'applique aux comptes-titres dont la valeur dépasse 1 million d'euros. Cette taxe ne s'applique pas aux comptes à terme.

Profitez gratuitement de toutes nos infos relatives aux possibilités de placement à rendement fixe. 1 mois gratuit !