Tous les fonds d’épargne-pension – ils sont 19 – ont réalisé de beaux scores en 2017.

Le champion de la catégorie est le fonds dynamique Argenta Fonds de pension (+9,8%)

La lanterne rouge est le fonds défensif Crelan Pension Fund Stability (+3,7%). Investissant peu en actions, il a moins profité de la bonne tenue des Bourses.

Pour le choix d’un fonds d’épargne-pension, utilisez notre sélecteur.

Trois catégories

Les fonds d’épargne-pension belges sont tous des fonds mixtes. Leur portefeuille est composé d’actions ET d’obligations, mais dans des proportions différentes selon le degré de risque qu’ils présentent. Tout cela influence leur rendement.

On peut ranger les fonds d’épargne-pension en trois catégories : dynamique, défensive et neutre. Les dynamiques investissent la plus grande partie de leur avoir en actions et moins en obligations. Les neutres visent à un équilibre entre actions et obligations. Leur signe de reconnaissance est le mot ‘balanced’. Les défensifs sont surtout investis en obligations et moins en actions. Leur appellation comprend souvent les mots ‘défensif’ , ‘low’ ou ‘stability’. Attention : la présence du mot ‘défensif’ ne veut pas dire qu’il y a protection du capital. Tous les fonds d’épargne-pension sont des placements à risque dont l’avoir fluctue.

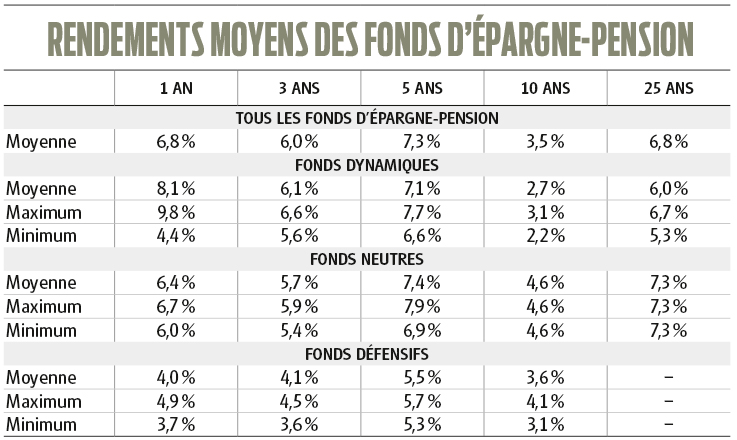

Dans chaque catégorie les prestations sont proches les unes des autres

Cela tient pour une bonne part au caractère fort contraignant des règles auxquelles leurs gestionnaires sont soumis. Ces règles concernent notamment la répartition des actifs en portefeuille. Le fonds qui ne s’y soumet pas ne peut être reconnu comme fonds d’épargne-pension avec avantages fiscaux. Ces règles sont reprises dans le prospectus de chaque fonds. En voici les principales:

– la part des actions et des obligations ne peut dépasser 75% du portefeuille;

– la part des liquidités ne peut dépasser 10%;

– la part des investissements en devises (= autres que l’euro) ne peut dépasser 20%;

– la part des actions de sociétés dont la capitalisation boursière est égale ou inférieure à 3 milliards d’euros ne peut dépasser 30%.

Prenons l’exemple des fonds dynamiques (= beaucoup d’actions). Le choix des gestionnaires de ce type de fonds d’épargne-pension se porte essentiellement sur les actions de sociétés à la capitalisation élevée cotées sur les marchés boursiers de la zone euro (AB InBev, Sanofi, Banco Santander, Total, etc). En partie parce que le règlement dit qu’il faut investir prioritairement en euro (80%), en partie aussi parce que ces actions sont les plus liquides (plus facilement négociables).

Heureusement, les actions de la zone euro ont signé une jolie prestation en 2017, grâce au redressement de la situation économique. Mais ce n’était pas le cas en 2016. Cette année-là, la faiblesse des actions de la zone euro avait pesé sur les prestations des fonds d’épargne-pension.

La présence de règles contraignantes oblige donc les gestionnaires à jouer serré. Si l’un d’entre eux veut investir en actions chinoises, il le peut, mais à concurrence de 15% maximum (= 20% en devises de 75% d’actions maximum). Si ce double maximum est atteint, plus question d’investir à Wall Street ou ailleurs. On ne peut donc dire que les fonds d’épargne-pension soient fort flexibles. C’est un désavantage, mais il est compensé par les avantages fiscaux.

Avantage fiscal : 30 euros par tranche de 100 euros

Toute tranche de 100 euros versée en épargne-pension donne droit à un avantage fiscal de 30%, donc de 30 euros, plus les centimes additionnels communaux. Evidemment, il y a un plafond. Cette année, on ne peut pas investir plus de 960 euros en épargne-pension. L’avantage fiscal maximum est donc de 288 euros plus les additionnels communaux.

Pour 2018, le gouvernement a décidé d’instaurer un second plafond. Il est désormais possible, moyennant demande expresse à sa banque, d’investir jusqu’à 1230 euros. Mais l’avantage fiscal est alors ramené de 30 à 25%. En chiffres absolus, cela donne maximum 307,50 euros plus les additionnels communaux. C’est un plafond bien sûr, vous n’êtes donc pas obligé de le respecter, mais nos calculs montrent que cette option n’est intéressante que si vous investissez plus de 1 152 euros. Dans le cas contraire, l’avantage fiscal sera moindre que si vous vous contentiez de verser 960 euros.

Risque et rendement

L’avantage fiscal dope considérablement le rendement de l’épargne-pension. Mais l’essentiel doit provenir du rendement lui-même. Hélas, il n’est jamais garanti puisque son niveau dépend de l’évolution des marchés financiers (Bourses et marchés obligataires). Comme dit plus haut, investir en épargne-pension est donc investir à risque. Mais c’est payant, le passé le montre. Les fonds d’épargne-pension ont été créés il y a une trentaine d’années et neuf années seulement ont été décevantes. Ce constat vaut pour tous les fonds, même les défensifs. Lors de la crise financière de 2008, les fonds dynamiques ont perdu plus de 32%, les fonds neutres 24% et les fonds défensifs environ 13%. C’est beaucoup, mais le temps a réparé ces blessures et à long terme tout cela est positif. Le tableau ci-dessous vous donne les rendements moyens (ainsi que les maxima et les minima) à court, à moyen et à long terme pour les fonds d’épargne-pension. Il en ressort que celui qui accepte de prendre un peu de risque bénéficie d’un rendement plus élevé qu’avec une épargne sans risque.

Epargne-pension et branche 44

Les compagnies d’assurance proposent aussi un produit d’épargne-pension via la branche 23, un des deux volets de la branche 44. La branche 44 est constituée de la branche 23 à risque et de la branche 21 à rendement garanti (23 + 21 = 44). Le rendement de la branche 23 est lié à celui des fonds de placement sous-jacents.

Notre préférence va à la formule Plan For Life+ du groupe Allianz, au sein de laquelle vous pouvez choisir un des trois fonds que nous recommandons. En 2017, le fonds dynamique Allianz Strategy Dynamic a, avec un rendement de +13,8%, réalisé un meilleur score que tous les autres fonds d’épargne-pension dynamiques des banques. Idem pour Allianz Strategy Balanced qui, avec un résultat de +9,2%, a dépassé les autres fonds neutres proposés par les banques (+6,7% pour le meilleur d’entre eux). Seule la prestation du fonds défensif Allianz Strategy Neutral a déçu (+2,4%). Les fonds d’épargne-pension défensifs des banques ont fait mieux (+4% en moyenne). Mais cela reste acceptable. Si les prestations divergent quelque peu de celles des fonds d’épargne-pension des banques, c’est parce que les fonds des assureurs ne sont pas tenus aux mêmes règles strictes d’investissement. Ils ont dès lors plus de latitude dans leurs choix d’investissement.

Comment effectuer des versements?

–Versez le maximum légal (960 ou 1230 euros) pour autant que ce soit financièrement tenable puisque cet argent est bloqué jusqu’à votre 60ème anniversaire.

– Opérez un seul versement, le plus tôt possible dans l’année (en janvier). Les statistiques nous disent que dans 7 cas sur 10 les marchés financiers sont moins chers en début qu’en fin d’année.

– Essayez de ne pas passer une année. Optez pour l’ordre permanent, soit pour un versement en janvier de chaque année, soit si vous préférez répartir, pour un ordre mensuel de 80 euros, ce qui fera le maximum légal de 960 euros à la fin de l’année (ou 102,50 euros si vous visez le plafond de 1230 euros).