En 2018. les actions de la zone euro ont perdu en moyenne 11,9% et les 19 fonds d’épargne-pension reconnus dans notre pays ont tous fait machine arrière. On n’avait plus vu ça depuis 2011. Le moins touché est Argenta Defensive (-4,3%). Le plus touché (vu qu’il contient 70% d’actions) est VDK Pension Fund (-10,6%).

Vous trouverez tous les chiffres relatifs aux fonds d’épargne-pension via notre sélecteur.

Trois profils de risque

Tous les fonds d’épargne-pension belges sont des fonds mixtes. Ce qui signifie que leur portefeuille est constitué à la fois d’actions et d’obligations dans des proportions variables. Ces proportions sont déterminantes pour le niveau de risque et le rendement.

On peut ainsi diviser les fonds d’épargne-pension en trois catégories qui correspondent à trois profils de risque: dynamiques, neutres et défensifs.

– Les fonds d’épargne-pension dynamiques investissent surtout en actions. La proportion moyenne des actions dans leur portefeuille était de 66% au 31 décembre dernier.

– Les fonds d’épargne-pension neutres recherchent un équilibre entre actions et obligations. En moyenne, le poids des actions dans leurs portefeuilles était de 53% au 31 décembre dernier.

– Les fonds d’épargne-pension défensifs investissent moins en actions et plus en obligations. En moyenne, au 31 décembre dernier, le poids moyen des obligations dans leurs portefeuilles était de 63%.

Mauvaises années pour les fonds d’épargne-pension : plutôt l’exception que la règle

La mise sur le marché des fonds d’épargne-pension date de 1987. En moyenne, leur rendement est de 6,4% par an. Sur les 32 ans de leur existence, ces fonds n’ont connu que 10 mauvaises prestations annuelles. 2018 est la troisième année la plus mauvaise de la série :

2008 -24,0%

2002 -14,0%

2018 -8,0%

1990 -6,7%

2000 -5,6%

2011 -5,3%

2001 -4,1%

1987 -2,6%

1994 -2,5%

1999 -1,7%

Des règles strictes

Au sein d’une même catégorie de fonds d’épargne-pension, les rendements sont assez proches. Cela tient aux règles strictes que doivent suivre leurs gestionnaires. C’est la condition sine qua non pour que les souscripteurs bénéficient des avantages fiscaux. Vous trouverez ces règles exposées en détail dans le prospectus des fonds d’épargne-pension proposés par les banques. En voici un résumé :

– le portefeuille des fonds d’épargne- pension ne peut en aucun cas compter plus de 75% d’actions, ni plus de 75% d’obligations

– les liquidités ne peuvent dépasser 10% du portefeuille

– la part des devises étrangères ne peut excéder 20% du portefeuille (ce qui explique que les fonds d’épargne-pension investissent surtout en actions de la zone euro et en obligations en euro)

– la part des actions dont la capitalisation boursière est de 3 milliards d’euros ou moins ne peut dépasser 30% du poids des actions en portefeuille. Avec pour conséquence que les portefeuilles des fonds d’épargne-pension comprennent surtout des actions de grandes entreprises.

Ces règles ont pour effet d’uniformiser les portefeuilles des fonds d’épargne-pension. Si le gestionnaire d’un de ces fonds souhaite investir en actions américaines, il ne pourra le faire qu’à concurrence de 15% : maximum 20% de devises étrangères pour 75% d’actions. S’il le fait, il ne peut plus investir en actions britanniques ou japonaises, ce qui est regrettable et constitue, n’ayons pas peur des mots, un désavantage par rapport aux autres fonds de placement. Heureusement qu’il y a les avantages fiscaux !

25 ou 30% de réduction d’impôt

Tout versement de 100 EUR en épargne-pension donne droit à une réduction d’impôt de 25 ou de 30 euros selon la formule choisie, plus les centimes additionnels.

Il faut en effet choisir entre deux formules : investir maximum 980 EUR (960 EUR l’an passé) avec une réduction d’impôt de 30% ou maximum 1 260 EUR avec un avantage fiscal de 25%. Ce qui revient, selon le cas, à un avantage fiscal de 294 ou de 315 EUR par personne.

On ne peut pas dire que le risque ait été récompensé en 2018.

Rendement et risque vont de pair

L’économie d’impôt à laquelle donne droit l’épargne-pension est une potion vitaminée pour votre rendement. Elle s’ajoute à la performance que vous êtes en droit d’attendre du gestionnaire du fonds que vous avez choisi. Sur ce plan 2018 est une année décevante, mais les mauvais millésimes sont davantage l’exception que la règle.

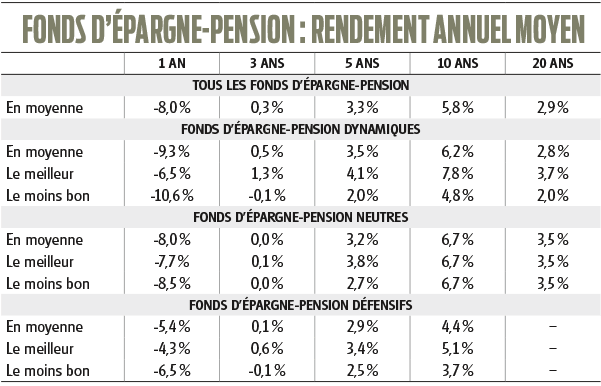

Il n’y a donc aucune raison de céder à la panique. Vous trouverez dans le tableau ci-dessous les rendements moyens de toutes les catégories de fonds sur 3, 5, 10 et 20 ans. On constate que les fonds d’épargne-pension dynamiques affichent sur 10 ans un rendement annuel moyen de 6,2%. VDK Pension Fund, le fonds le moins performant, a encore dégagé sur 10 ans un rendement moyen de 4,8% par an. Et Metropolitan-Rentastro Growth, le meilleur du lot, 7,8%. Si l’on s’intéresse aux fonds défensifs, le rendement annuel moyen sur 10 ans est de 4,4%. Tout cela sans tenir compte des avantages fiscaux.

Assurance épargne-pension

Si vous préférez investir en épargne- pension sans prendre de risque, intéressez-vous à l’assurance épargne-pension que proposent les compagnies d’assurance. Par exemple Top Rendement d’AG Insurance. Les rendements de l’assurance épargne-pension pour 2018 ne seront pas publiés avant plusieurs mois. Mais il est quasi sûr qu’ils seront tous positifs. Pourquoi ? Parce que ce type de produit est associé à un rendement garanti (0% ou plus). De plus, le souscripteur a droit (si l’assureur le prévoit) à une participation bénéficiaire. Il est donc d’ores et déjà acquis que l’assurance épargne-pension donnera un rendement supérieur à l’épargne-pension, ce qui n’était plus arrivé depuis 2011.

21 + 23 = 44

Il est aussi possible d’investir en assurance épargne-pension via ce qu’on appelle la branche 44. Ce type de produit est constitué de deux volets : un volet assurance épargne-pension de la branche 21 (protection du capital mais rendement moins élevé) et un volet branche 23 (plus risqué mais rendement potentiel plus élevé). 21 + 23, cela fait bien 44, d’où l’appellation de ce produit.

Pour cette formule, notre préférence va à Plan for Life+ d’Allianz qui propose toute une série de compartiments différents. Nous vous en conseillons trois : Allianz Invest AI Strategy Neutral (stratégie défensive, -3,2% en 2018), Allianz Invest AI Strategy Balanced (stratégie neutre, -8,3%) et Allianz Invest AI Strategy Dynamic (stratégie dynamique, -11,5%). Ces fonds ne sont PAS soumis aux règles contraignantes de l’épargne-pension bancaire. Leurs gestionnaires peuvent donc investir à leur guise à Wall Street ou dans les pays émergents. A terme, ce surcroît de flexibilité joue en faveur de l’assurance épargne-pension.

Incise sur Pension Plan R Valor

Il n’y a pas que l’épargne-pension, il y a aussi l’épargne à long terme, également associée à des avantages fiscaux. Les fonds d’Allianz cités plus haut sont une solution, mais le champion de la catégorie est AXA Pension Plan R Valor qui permet d’investir dans le fonds mixte flexible R-co Valor (90% en actions) dont la réputation n’est plus à faire. Ce produit a perdu la bagatelle de 14,9% l’an passé du fait du poids très élevé d’actions des pays émergents dans son portefeuille. Cette prestation négative est tout à fait exceptionnelle. Sur 10 ans, ce fonds est parvenu à dégager un rendement annuel moyen de 11,6%. Sur 20 ans, la performance est de 10,1%. Malgré son recul l’an passé, R-co Valor est donc intéressant à acheter.