Commençons par ce qui est positif. Quasiment tous les fonds de placement commercialisés en Belgique et quasiment tous les trackers cotés en Bourse sont exempts de déclaration obligatoire. Le fisc se contente dans ce cas du précompte mobilier de 30% sur les dividendes et sur la plus-value taxable dégagée à la revente sur les fonds dont le portefeuille compte au moins 10% d’obligations et de cash. Dans les deux cas, la retenue est immédiatement effectuée, soit sur le dividende, soit sur le produit de la vente qui est taxable. Il ne faut donc plus déclarer ces revenus.

Le négatif maintenant. Si vous avez investi via un fonds commun de placement étranger qui ne retient pas l’impôt belge à la source, il vous appartient de reprendre les dividendes et intérêts perçus par le fonds dans votre déclaration d’impôts annuelle. Un vrai parcours du combattant !

L’exception à la règle : les fonds étrangers qui n’ont pas le statut de société

Les revenus de fonds étrangers qui n’ont pas le statut de société doivent être déclarés. Il s’agit ici des fonds commun de placement (FCP), en anglais unit trusts. Ce type de fonds, à la différence des fonds habituels, n’a pas le statut de société et donc pas de personnalité juridique. C’est une forme d’indivision et on considère que chaque détenteur de parts perçoit directement sa quotité dans les dividendes et intérêts perçus par le fonds. Aucun précompte n’ayant été retenu sur ces revenus, il faut donc déclarer sa part dans ces revenus au moment de compléter sa déclaration d’impôts.

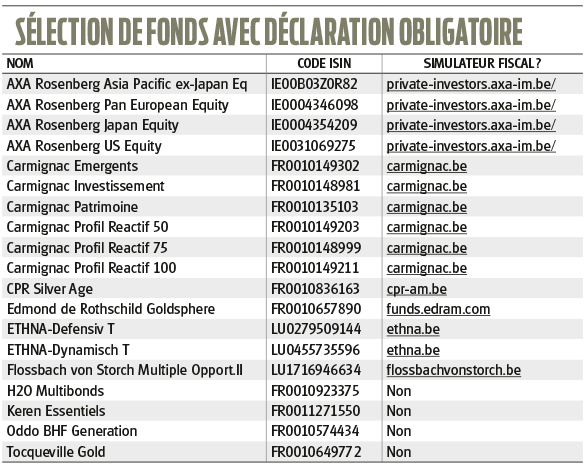

Il existe une septantaine de fonds concernés dans notre pays (plus leurs variantes : devise d’émission, distribution d’un dividende ou pas, frais). Nous en avons repris une sélection dans le tableau ci-dessous. On y trouve des noms aussi connus que Carmignac Patrimoine, ETHNA-Defensiv T, Flossbach von Storch Multiple Opportunities II et la gamme des fonds d’AXA Rosenberg.

Comment les identifier ?

Il est parfaitement légitime de se poser cette question : le fonds dans lequel j’ai investi a-t-il oui ou non la personnalité juridique ? La réponse ne se trouve pas sur une étiquette…

Le plus simple est d’abord de vérifier s’il s’agit d’un fonds étranger. Cela se voit tout de suite au code ISIN unique dont disposent tous les fonds. S’il ne commence pas par ‘BE’ (pour Belgique), il s’agit d’un fonds étranger. C’est courant : il y a beaucoup de fonds de droit luxembourgeois (LU) dans notre pays, ainsi que des fonds français (FR) et irlandais (IE). Pour les fonds que nous suivons, cette information est disponible dans la fiche du produit, dans notre rubrique « fonds ».

Attention : ce n’est pas parce qu’un fonds est de droit étranger qu’il y a déclaration obligatoire. Pour cela, il faut que le fonds n’ait pas le statut de société. Pour le savoir, il faut consulter sa fiche technique ou son prospectus. S’il y est question de ‘fonds commun de placement’ (FCP) ou de ‘unit trust’ et non de sicav, de ‘bevek’ (le pendant de la sicav en néerlandais), d’OEIC (Open-ended investment company, fonds d’investissement à capital variable de droit anglais) ou d’ICVC (Investment company with variable capital, équivalent britannique de la sicav), il y a déclaration obligatoire.

Où trouver les bonnes informations ?

Supposons qu’il y a dans votre portefeuille un ou plusieurs fonds pour lesquels il y a déclaration obligatoire : quel est le montant à déclarer ? Le problème est qu’il vous est impossible de savoir quels revenus mobiliers ces fonds ont encaissés. Et quand. Ce dernier point est important vu qu’il n’y a déclaration obligatoire que pour la durée pendant laquelle vous avez détenu ces fonds en 2019. Si par exemple vous avez acheté des parts de ETHNA-Dynamisch en septembre dernier, le revenu à déclarer (2,30 euros par part) est inférieur à ce que vous auriez dû déclarer si vous aviez acheté en février 2019 (8,44 euros par part).

Heureusement, beaucoup de gestionnaires de fonds mettent ces informations à disposition sur leur site belge à l’aide d’un simulateur fiscal gratuit. Vous trouverez dans le tableau ci-dessous la liste des sites web où un tel simulateur est mis à disposition. C’est le cas pour les fonds de Carmignac Gestion, de CPR Asset Management, d’Edmond de Rothschild Asset Management, d’ETHNA et de Flossbach von Storch. Il suffit d’encoder dans le simulateur le nombre de parts que vous détenez et les transactions effectuées sur celles-ci en 2019. Le simulateur calcule lui-même le montant à indiquer dans votre déclaration d’impôts.

Pour les fonds d’AXA Rosenberg, il faut faire le calcul soi-même. Ouvrez la page private-investors.axa-im.be/ et cliquez tout en bas sur ‘Informations aux actionnaires’ puis sur ‘AXA Rosenberg Equity Alpha Trust - Ventilation des revenus 2019’. Un pdf va s’ouvrir avec un tableau à compléter et un mode d’emploi pour effectuer le calcul.

Restent les fonds pour lesquels il n’y a pas de simulateur disponible : Natixis Investment Managers (H2O), Keren Finance, ODDO BHF Asset Management et Tocqueville Finance entre autres. Il n’y a pas trente-six solutions : adressez-vous à votre intermédiaire financier. Notre expérience nous enseigne que la fourniture des informations nécessaires n’est pas automatique pour tous les fonds et que donc il faut parfois effectuer soi-même la démarche auprès de sa banque.

Accédez aux calculateurs !

AXA : private-investors.axa-im.be

Carmignac : www.carmignac.be

CPR : www.cpr-am.be

Edmond de Rothschild : funds.edram.com

ETHNA : www.ethna.be

Flossbach : www.flossbachvonstorch.be

Comment déclarer ces revenus ?

Il y a deux types de revenus à mentionner dans votre déclaration d’impôts : les coupons des obligations (ainsi que les intérêts sur le cash) et les dividendes des actions faisant partie du portefeuille du ou des fonds pour lesquels il y a déclaration obligatoire.

Si le portefeuille du fonds dans lequel vous avez investi compte plus de 10% en obligations et en cash, la plus-value (obligataire) à la revente est taxée d’office par votre banque. Dès lors, les intérêts perçus entre-temps par le fonds sont exempts de déclaration vu que lors de la revente ils seront inclus dans le calcul de la plus-value (éventuelle). Il ne faut donc déclarer comme revenus mobiliers que les dividendes d’actions que vous avez touchés, sous le code 1444-11 dans la Partie I, Cadre VII. (revenus des capitaux et biens mobiliers), A. 2. b) 1°) (revenus imposables à 30%).

Si pour le fonds que vous détenez il n’y a pas lieu de payer l’impôt sur la plus-value (fonds d’actions ou fonds mixtes les plus dynamiques), vous devez, en plus des dividendes (voir ci-dessus), déclarer les coupons des obligations et les intérêts du cash. Cela se fait au même code 1444-11 dans la Partie I, Cadre VII. (revenus des capitaux et biens mobiliers), A. 2. b) 1°) (revenus imposables à 30%).

Pas de taxe boursière à la revente

Comme nous l’écrivions d’entrée de jeu, la déclaration des revenus provenant de fonds étrangers tient du parcours du combattant. C’est la raison pour laquelle Flossbach von Storch a lancé une version de son fonds vedette Multiple Opportunities II Feeder R sans complications fiscales. Quant à Invesco, on ne peut que saluer sa décision de commercialiser désormais dans notre pays ses sicav de droit luxembourgeois plutôt que ses ‘unit trusts’ de droit irlandais.

Terminons sur deux notes positives. Primo, le niveau de l’impôt. Prenons le cas de Carmignac Patrimoine. Si vous avez investi en 2019 la somme de 1 000 euros dans ce fonds, cela vous contraint à déclarer la somme de 3,54 euros sur laquelle vous devrez payer un impôt de 30%, soit 1,07 euro. Vous ne sacrifiez donc que 0,1% de votre rendement. Il y a pire. Secundo, considérez que le fait de ne pas devoir payer de taxe sur les opérations boursières (TOB) à la revente de vos parts de fonds de placement est une consolation. Une belle consolation parce que cela fait une différence tout de même de 1,32% par rapport à un fonds dont les revenus sont capitalisés.

Profitez gratuitement de tous nos tuyaux pour bien gérer vos impôts 1 mois gratuit !