Les 19 fonds d’épargne-pension disponibles dans notre pays ont en moyenne perdu 17% depuis le début de l’année. Mise à part la débâcle de 2008 (-24%), c’est le plus mauvais résultat jamais enregistré. Si au début de l’année votre capital accumulé était de 40 000 euros, il ne vous en reste plus que 33 000 fin septembre. Ne vous découragez pas pour autant.

Inscrivez-vous sur notre site et suivez nos recommandations pour votre-épargne-pension

Dans ce dossier, nous nous concentrons exclusivement sur nos produits préférés. Si vous souhaitez obtenir plus d'informations sur les différences entre fonds d’épargne pension, contrat d’assurance épargne-pension et assurance vie ordinaire dans le cadre de l'épargne à long terme, ou si vous souhaitez en savoir plus sur la fiscalité de l'épargne-pension et de l'épargne à long terme, consultez notre dossier “épargne-pension”.

Continuez à verser

Nous vous recommandons de continuer à verser chaque année de l'argent dans votre fonds d'épargne-pension ou dans un contrat d’assurance épargne-pension. L'avantage fiscal qui y est lié (un remboursement de 30% sur vos versements annuels via votre déclaration d'impôts), combiné à l'espoir que les marchés financiers finiront par se redresser, vous permet d’entrevoir les choses positivement. Personne ne vous oblige à vous débarrasser de votre fonds d'épargne-pension aujourd’hui, au mauvais moment. Même si vous avez atteint la barre des 65 ans, conservez votre fonds ou votre contrat d’assurance en attendant un meilleur moment pour récupérer votre capital.

Semer pour récolter

Nous avons élaboré pour vous une stratégie qui, compte tenu des différents produits présents sur notre marché et de leur fiscalité, vous permet non seulement de continuer à investir dans ce type de produit, mais en réduisant progressivement votre risque au fur et à mesure que vous approchez de la retraite. A un moment donné, vous dev(r)ez changer de produit, ce qui peut impliquer de changer de banque ou de transférer votre capital. En suivant notre stratégie, vous augmentez la probabilité d'avoir accumulé en fin de course un capital plus élevé tout en évitant les insomnies lorsque les marchés financiers vont dans le mauvais sens.

Les stratégies que nous conseillons sont fonction de l'âge

Plus vous êtes jeune, plus vous pouvez – et même devez – prendre de risques. Inversement, plus vous avancez en âge, plus vous devez sécuriser votre avoir.

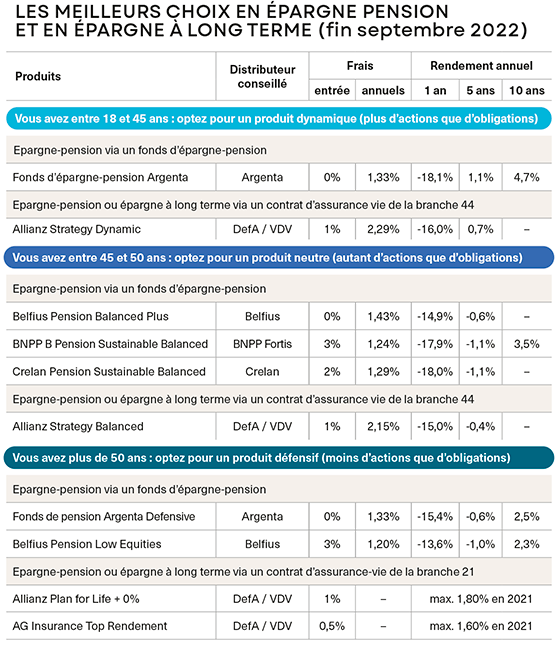

Vous avez entre 18 et 45 ans

Il y a un grand avantage à être jeune : vous pouvez répartir votre risque sur un horizon d'investissement très long. Choisissez donc un fonds d’épargne-pension dynamique, c'est-à-dire un fonds investissant autant que possible en actions. Vous trouverez un aperçu des fonds de ce type dans le tableau (en bas).

- Si vous avez déjà un fonds d'épargne-pension dynamique et que vous en êtes satisfait, conservez-le.

- Si vous n’avez pas (encore) de fonds d’épargne-pension, optez pour le fonds d’épargne-pension d’Argenta.

Le fonds d’épargne-pension d’Argenta caracole sans interruption en tête de nos classements depuis septembre 2018 dans la catégorie ‘fonds d’épargne pension dynamiques’. Ce fonds, qui est géré avec excellence par Degroof Petercam Asset Management, parvient à se maintenir en tête du classement des fonds les mieux gérés. Autre avantage, il n’y a pas de frais d’entrée et il très facile de passer, lorsque le moment est venu de réduire votre risque, au produit tout aussi excellent qu’est le fonds d’épargne-pension Argenta Defensive.

- Si vous préférez un contrat d’assurance, choisissez un contrat de la branche 44 avec des compartiments de fonds dynamiques.

Notre préférence va à Allianz Invest Strategy Dynamic, qui fait partie du contrat Plan for Life+ d'Allianz.

En tant que membre de Testachats, vous pouvez acheter ce produit à des conditions intéressantes via les courtiers DefA (www.defa.be) et VDV Conseil (www.vdvconseil.be).

- Si vous n'avez pas contracté de crédit hypothécaire avant 2016 en Flandre ou en Wallonie ou avant 2017 à Bruxelles, vous pouvez également bénéficier d'un avantage fiscal supplémentaire avec un contrat d’assurance-vie dans le cadre de l’épargne à long terme.

Ici aussi, nous vous recommandons le contrat Allianz Invest Strategy Dynamic, mais, que ce soit bien clair, dans le cadre de l’épargne à long terme, pas de l’épargne-pension. Signez un contrat courant jusqu’à vos 90 ans, voire plus. Cela vous permettra de continuer à effectuer des versements fiscalement avantageux, même après le prélèvement de l’impôt final (généralement au 60ème anniversaire), sans être imposé sur ceux-ci. Mais ce n’est pas une obligation.

Vous avez entre 45 et 50 ans

Si vous vous situez dans cette tranche d'âge, il est déjà judicieux de réduire lentement mais sûrement votre risque boursier. Pour ce faire, optez pour un fonds d’épargne-pension neutre. Le portefeuille des fonds de ce type est également partagé entre actions et obligations.

- Si vous ne possédez pas encore de fonds d'épargne-pension, choisissez

Belfius Pension Balanced Plus (Belfius)

BNPP B Pension Sustainable Balanced (BNP Paribas Fortis)

Crelan Sustainable Balanced (Crelan)

Si vous n'êtes pas client de l'une de ces banques, ou si vous ne voyez absolument pas l'intérêt de passer de votre fonds d'épargne-pension actuel à un autre, restez dans votre fonds dynamique ou orientez-vous vers un portefeuille défensif.

Laissez-vous guider par votre profil de risque. Si vous changez de fonds, transférez la totalité du capital accumulé vers votre nouveau produit. De cette façon, vous éviterez de payer des impôts et vous aurez la certitude que l'évolution du capital accumulé correspondra davantage à votre profil.

- Si vous préférez travailler avec un assureur, choisissez un contrat d'assurance-vie de la branche 44 avec un compartiment de fonds neutre.

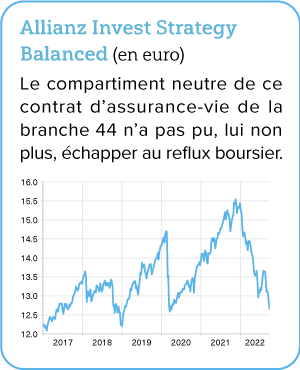

Notre préférence va à Allianz Invest Strategy Balanced, qui fait partie du contrat Plan for Life+ d'Allianz.

En tant que membre de Testachats, vous pouvez y accéder à un prix avantageux par l'intermédiaire des courtiers DefA (www.defa.be) et VDV Conseil (www.vdvconseil.be). Vous avez déjà un contrat auprès d’Allianz ? Procédez à un simple changement de compartiment dans le cadre de votre contrat.

- Si vous n'avez pas contracté de crédit hypothécaire avant 2016 en Flandre ou en Wallonie ou avant 2017 à Bruxelles, vous pouvez bénéficier d'un avantage fiscal supplémentaire via un contrat d’assurance-vie dans le cadre de l’épargne à long terme.

Nous vous recommandons Allianz Invest Strategy Balanced, mais dans le cadre de l’épargne à long terme. Souscrivez un contrat courant jusqu'à vos 90 ans, voire au-delà (voir plus haut). Vous avez déjà un contrat auprès d’Allianz ? Changez de compartiment et demandez à votre courtier d'affecter dorénavant vos nouveaux versements dans le compartiment de fonds neutre.

Vous avez 50 ans ou plus

Au fur et à mesure que vous prenez de l’âge, votre horizon d'investissement se raccourcit et il est important, non seulement de limiter les fluctuations de votre portefeuille, mais aussi de préserver le capital déjà accumulé. Par conséquent, nous vous recommandons de passer à un fonds de type défensif qui investit principalement en obligations au détriment des actions.

Si vous avez déjà un fonds d'épargne-pension neutre (ou dynamique), transférez intégralement le capital accumulé vers un fonds d'épargne-pension défensif.

Nos deux préférés sur ce plan sont

Belfius Pension Low Equities

Argenta Pension Savings Fund Defensive

Vous réduisez ainsi le risque boursier sur le capital que vous avez accumulé. En même temps, cessez d’investir dans un fonds d'épargne-pension. Pour vos nouveaux versements, optez plutôt pour un contrat d’assurance épargne-pension de la branche 21.

Notre préféré est le contrat Top Rendement d’AG Insurance. Le rendement garanti est parmi les meilleurs du marché, il n'y a pas de conditions pour obtenir une participation aux bénéfices, il n'y a pas de frais de gestion et le rendement total, ces dernières années, a été relativement élevé.

- Si vous avez déjà un contrat d’assurance épargne-pension dans le cadre d’une police de la branche 44, transférez l'intégralité du capital accumulé dans votre contrat de la branche 23 vers votre contrat sans risque de la branche 21. Cessez vos versements en branche 44 et optez pour le contrat Top Rendement d’AG Insurance pour vos nouveaux versements. Par contre, si vous avez un contrat Plan for Life+ d'Allianz, transférez le capital épargné dans Allianz Invest Strategy vers le contrat de la branche 21 Allianz Plan for Life+ 0%. Effectuez-y, pour la facilité, vos nouveaux versements. Ou optez pour notre contrat préféré, Top Rendement d’AG Insurance. Faites-le de toute façon avant votre 55ème anniversaire pour des raisons fiscales.

- Pour l’épargne à long terme, encore une fois, la bonne option est celle de la prudence. Transférez le capital accumulé dans votre contrat d’assurance épargne-pension neutre ou dynamique (branche 23) vers la composante branche 21 de votre contrat. Faites-le avant l'âge de 55 ans.

Si vous pensez que vous aurez encore des revenus imposables après avoir pris votre retraite, continuez à y effectuer des versements et choisissez l'âge final le plus élevé possible.

Si vous pensez que vous n'aurez pas de revenus imposables après votre retraite, optez pour le contrat Top Rendement d'AG Insurance. Souscrivez à ce contrat dans le cadre de l’épargne à long terme et choisissez 65 ans comme âge final. Il vaut mieux procéder ainsi parce que vous ne pouvez pas effectuer de rachats anticipés avant l'échéance finale.

Le meilleur du test

Compte tenu de leurs performances passées, de leur régularité, de leur niveau de risque, des frais annuels et de leurs performances par rapport à leur indice de référence, ce sont les produits d'Argenta qui se distinguent en épargne-pension classique. Le fonds d’épargne-pension Argenta et le fonds d’épargne-pension Argenta Defensive obtiennent tous deux le score ‘excellent’ dans leur catégorie. Et ce depuis longtemps. Si vous le souhaitez, vous pouvez chez Argenta passer à tout moment d’un compartiment dynamique (= risque plus élevé) à un compartiment défensif (= risque plus faible). C’est un gros avantage.

Si vous préférez un contrat d’assurance, nous vous conseillons le Plan for Life + d’Allianz. Dans ce contrat de la branche 44, vous avez la possibilité de choisir entre plusieurs fonds de la branche 23 (= risque plus élevé) en association avec un produit de la branche 21 (= sans risque). En tant que membre de Testachats, vous bénéficiez en outre sur ces contrats d’assurance de frais d’entrée réduits auprès des courtiers DefA Finance et VDV Conseil.

Profitez gratuitement de toutes nos infos sur l’épargne-pension. 1 mois gratuit !