Le contraste est saisissant par rapport à 2018, qui avait connu une baisse moyenne de 8%.

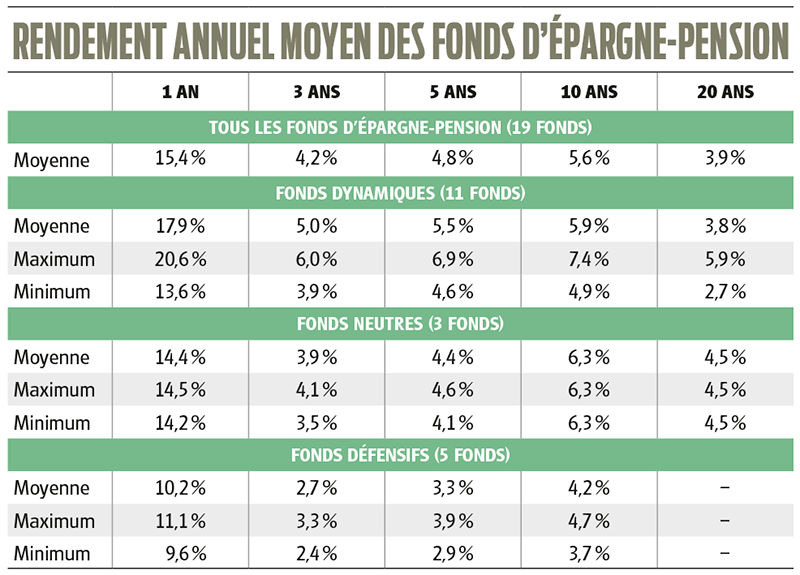

Le fonds d’épargne-pension le plus performant pour 2019 est Argenta Fonds d’épargne-pension (+20,6%). Ce n’est pas un hasard : ce fonds est celui qui investit le plus en actions.

La lanterne rouge est Belfius Pension Low Equities (+9,6%). Le portefeuille de ce fonds ne comptant que ±30% d’actions, il a moins profité de la hausse des Bourses.

Pour tout savoir sur l'épargne-pension, consultez notre dossier.

Actions et obligations

Les fonds d’épargne-pension appartiennent à la catégorie des fonds mixtes. Leur portefeuille compte deux ingrédients : des actions et des obligations. La proportion dans laquelle ces ingrédients sont utilisés varie d’un fonds à l’autre, et c’est elle qui fait la différence pour ce qui est du risque et des performances. L’écart entre les deux fonds d’épargne-pension cités ci-dessus ne s’explique pas autrement.

On peut ranger les 19 fonds d’épargne-pension en trois catégories : dynamiques, neutres ou défensifs. Les fonds dynamiques investissent le plus en actions au détriment des obligations. Ils sont 11. Les fonds neutres (il y en a 3) tentent d’établir un équilibre entre actions et obligations. Enfin, les fonds défensifs investissent surtout en obligations et moins en actions. Attention : le fait qu’un fonds d’épargne-pension soit défensif ne veut pas dire que son capital est protégé.

Des règles strictes

Au sein d’une même catégorie (défensive, neutre ou dynamique), on constate qu’à long terme les performances des fonds d’épargne-pension sont assez proches, à quelques exceptions près. Pourquoi ? Parce qu’il y a des règles strictes de répartition du risque auxquelles les gestionnaires de ces fonds sont tenus de se conformer. Ces règles déterminent la composition des portefeuilles. Elles doivent être respectées pour que le fonds concerné aille de pair avec un avantage fiscal. En voici les principales :

– maximum 75% d’actions et maximum 75% d’obligations;

– maximum 10% en liquidités;

– maximum 20% en devises étrangères;

– maximum 30% en actions de sociétés dont la capitalisation boursière est inférieure à 3 milliards d’euros.

Le respect de ces règles a pour conséquence que les gestionnaires de fonds d’épargne-pension investissent surtout en actions de sociétés de la zone euro dont la capitalisation boursière est la plus élevée. On trouve souvent de grands noms européens comme AB InBev, Santander, Sanofi, Total. En moyenne, ces actions ont gagné 27% l’an passé, mais Wall Street… 33% !

En d’autres termes, les gestionnaires de ces fonds ne disposent pas d’une grande marge de manœuvre. Si mêmes ils croient au potentiel des actions américaines, il ne peuvent pas y investir plus de 15% (maximum 20% en devises étrangères de maximum 75% en actions). Lorsque ce maximum est atteint, impossible d’investir en actions britanniques par exemple. Tout cela fait que les fonds d’épargne-pension manquent de flexibilité lorsqu’on les compare aux fonds mixtes ordinaires.

Branche 21 + branche 23 = branche 44

Tous les fonds cités ici sont commercialisés par les banques. Mais vous pouvez aussi investir en assurance épargne-pension et en épargne à long terme via un contrat d’assurance. L’option la plus intéressante est la branche 44, qui comprend deux volets sur lesquels il est possible d’investir librement : branche 21 (protection du capital et rendement garanti mais très faible pour le moment) et branche 23 (plus risqué mais rendement potentiel élevé).

En ce qui concerne l’assurance épargne-pension, notre préférence va au Plan For Life+ d’Allianz au sein duquel il existe trois options que nous conseillons : Allianz Strategy Neutral (portefeuille défensif), Allianz Strategy Balanced (portefeuille neutre) et Allianz Strategy Dynamic (portefeuille dynamique).

Pour l’épargne à long terme, notre préférence va à AXA Pension Plan R Valor.

Les prestations des produits d’assurance

Les règles strictes de répartition du risque imposées aux fonds d’épargne-pension ne valent PAS pour l’assurance épargne-pension ou l’épargne à long terme. C’est la marge de manœuvre plus large laissée à ses gestionnaires qui a permis à AXA Pension Plan R Valor de dégager un rendement de 28,1% en 2019. Le capital souscrit sur ce contrat d’assurance-vie est investi dans sa totalité dans le fonds flexible R-co Valor qui est géré par Rothschild & Co Asset Management. Au 31 décembre dernier, le portefeuille de ce fonds était investi à concurrence de 40% en actions américaines et canadiennes et à concurrence de 10% seulement en actions de la zone euro. Le contrat Allianz Strategy Dynamic a quant à lui dégagé l’an dernier un rendement de 23% grâce au poids conséquent des actions américaines dans son portefeuille.

Les options qui se présentent

En ce qui concerne l’épargne-pension vous pouvez investir soit dans un fonds d’épargne-pension soit dans une assurance épargne-pension (vous ne pouvez pas combiner les deux une même année).

Investir en assurance épargne-pension présente deux grands avantages par rapport aux fonds d’épargne-pension. Il y a d’une part la possibilité de transférer son argent d’un contrat risqué (branche 23) vers un contrat offrant une protection du capital (branche 21). Et d’autre part les gestionnaires des fonds présents dans ces contrats disposent de davantage de marge de manœuvre, ce qui, dans des mains expertes, augmente les perspectives de rendement.

– Si vous êtes satisfait du rendement de votre fonds d’épargne-pension et que vous ne voyez pas d’inconvénient à ce que votre capital continue à fluctuer : restez sagement où vous êtes.

– Si vous souhaitez éliminer complètement le risque pesant sur votre capital : ne faites plus de versements dans votre fonds d’épargne-pension et passez à un contrat d’assurance épargne-pension de la branche 44. Cette formule est surtout intéressante pour les plus jeunes parce qu’elle permet de profiter longtemps et pleinement du rendement potentiel élevé (mais non sans risque) de la Bourse pour ensuite passer à un placement sans risque.

– Aux plus de 55 ans qui ont déjà investi en épargne-pension ou en épargne à long terme, pour des raisons fiscales, nous conseillonsde ne pas souscrire un nouveau contrat de la branche 44.

Les bonnes années pour les fonds d’épargne-pension sont plus la règle que l’exception

Les fonds d’épargne-pension sont commercialisés en Belgique depuis 1987.

En moyenne, ils ont dégagé un rendement annuel de 6,7%.

Sur ces 33 années, seules 10 ont terminé dans le rouge, la pire étant 2008 avec une perte moyenne de 24%.

2019 fut une excellente année mais ne se classe qu’en 8e position. Les sept meilleures années furent 1998 (31,9%), 1997 (23,4%), 1993 (21,8%), 1988 (18,8%), 1996 (17,2%), 2009 (16,2%), 2005 (15,7%) et 2019 (15,4%).