Epargne : un taux minimum, oui, un taux maximum, non ...

Les ménages sont confrontés à une inflation du prix de nombreux biens essentiels et de consommation courante (selon le Baromètre de Testachats, l’inflation alimentaire flirte avec les 20%). Dans ce contexte, voir à la fois les grandes banques se faire tirer les oreilles pour augmenter les taux sur comptes d’épargne, et le gouvernement limiter le rendement d’un produit aussi populaire que l’E-Depo est choquant et suscite la polémique. Testachats a décidé de mener bataille contre cette situation afin d’améliorer le pouvoir d’achat des consommateurs. L’organisation va interpeller le Ministre des Finances au sujet de l’E-Depo, mais se dit prête à aller jusque devant le Conseil d’Etat. En parallèle, elle lance une pétition pour l’augmentation du taux minimum sur les comptes d’épargne : www.testachats.be/tauxdepargne

Un contexte économique qui impose de relever les taux !

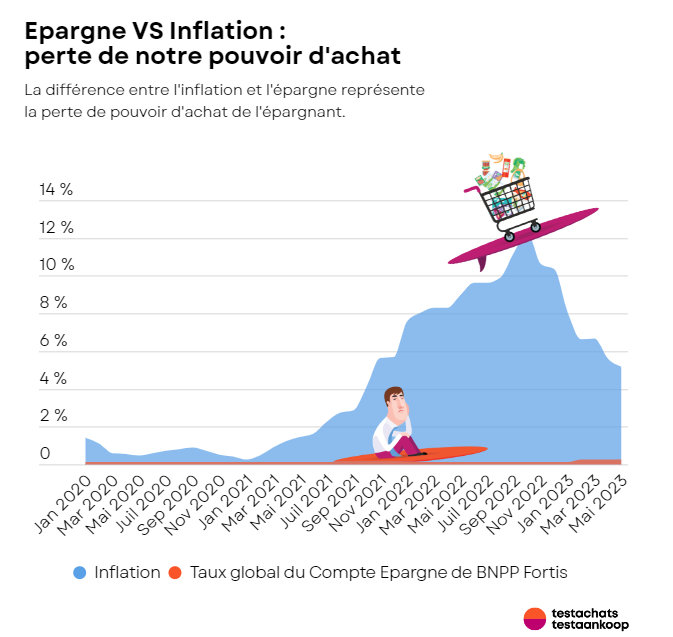

Pour contrer l’inflation, la Banque centrale européenne (BCE) a relevé à plusieurs reprises ses taux directeurs, ce qui s’est répercuté sur les taux du marché. Les taux belges par exemple approchent voire dépassent (selon les durées) les 3%. Il y a quelques mois, ils évoluaient encore en territoire négatif. Malgré cette hausse impressionnante, les banques belges tardent à mieux rémunérer les comptes d’épargne. BNP Paribas Fortis, le leader du marché, offre “généreusement” un taux de 0,25% sur son principal compte d’épargne.

Face à la grogne que cela suscite, les banques ont des arguments bien rodés : l’épargne sert à financer des prêts (aux ménages et aux entreprises), mais beaucoup de ces prêts ont été consentis à une époque où les taux étaient très bas. Dès lors, les banques recevraient un montant d’intérêts trop faible pour faire remonter les taux des livrets. “En réalité, les banques placent aussi énormément d’argent (259 milliards) auprès de la Banque centrale européenne. Et pour cela, elles reçoivent un joli taux : 3,25% actuellement, sans doute davantage dans le futur si les taux remontent encore. Cela représente un gain annuel de 8,4 milliards d’euros. En parallèle, le relèvement de 1% du taux de l’épargne leur coûterait 3 milliards par an. Donc oui, les banques ont de la marge pour augmenter les taux”, explique Julie Frère, porte-parole de Testachats.

Taux maximum sur E-Depo : le gouvernement se tire une balle dans le pied !

En décidant dernièrement via un Arrêté Royal de plafonner à 2,5% le taux des comptes E-Depo le gouvernement faisait tout sauf montrer le bon exemple aux banques. De plus, Testachats conteste le fait que cette rémunération maximum s’applique aux dépôts en cours, avant leur date anniversaire. Rappelons que les dépôts doivent rester à la Caisse des Dépôts et Consignations pendant au moins un an pour bénéficier d’une rémunération. Les déposants ne peuvent donc retirer leur dépôt sous peine de perdre toute rémunération. L’organisation de consommateurs dénonce d’ailleurs le manque de motivation sérieuse concernant ce dernier point. Elle va interpeller le Ministre des Finances à ce sujet et envisage un recours au Conseil d’Etat pour faire annuler cette limitation discriminatoire.

Mobilisons-nous pour relever les taux !

Pour Testachats, les grandes banques ne jouent pas un jeu correct: dès que les taux obligataires ont augmenté, les banques se sont empressées d’augmenter le taux du crédit; par contre, pas ou très peu de hausses sur les comptes d’épargne. Et pour bénéficier d’un meilleur taux, encore faut-il remplir certaines conditions comme ouvrir un nouveau compte. Dans le même temps, les banques raréfient et/ou révisent à la baisse la qualité de services toujours plus payants, sans parler des inégalités de la fracture numérique qu’elles créent.

Le gouvernement fédéral discute à nouveau aujourd’hui d’une éventuelle intervention sur le taux des comptes d’épargne. Dans l’intervalle, Testachats veut mobiliser l’opinion publique pour dénoncer cette situation inéquitable en lançant une pétition (www.testachats.be/tauxdepargne)

Accès presse