Pension alimentaire en cas de divorce : déductions fiscales, imposition et déclaration dans la déclaration d’impôts

Sur cette page

Conditions pour la déductibilité de la pension alimentaire en cas de divorce

Quand la pension alimentaire est-elle déductible pour le débiteur ?

Pour que la pension alimentaire soit déductible, plusieurs conditions doivent être respectées :

- Elle doit résulter d'une obligation alimentaire légale (envers un enfant ou un ex-conjoint via un jugement ou une convention).

- Le bénéficiaire ne peut pas faire partie du ménage du payeur.

- En cas de coparentalité fiscale (partage égal du logement), les pensions versées restent déductibles, mais cela affecte le partage des allocations exonérées d'impôt.

- Le versement doit être régulier, mais le montant et la date précise ne sont pas obligatoirement fixes.

L’impact de l’année de séparation effective sur la déduction fiscale

L'année de la séparation, les ex-époux restent imposés conjointement, mais les pensions alimentaires versées durant cette période peuvent déjà être déduites. Les pensions alimentaires versées pour un enfant peuvent également être déduites.

Imposition de la pension alimentaire : ce que doit savoir le bénéficiaire

Déclaration de la pension alimentaire reçue : quel impact sur le revenu ?

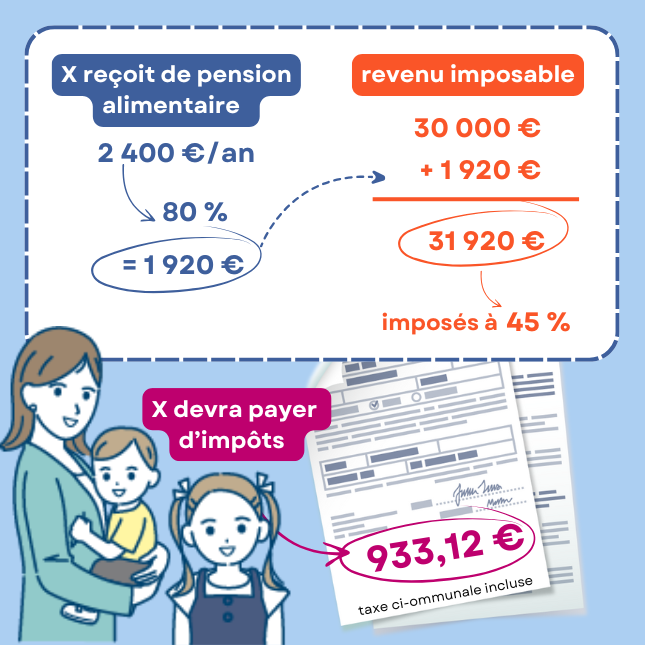

Les pensions alimentaires perçues doivent être ajoutées au revenu imposable du bénéficiaire à hauteur de 80 % du montant reçu.

Exemple de calcul :

X reçoit 2 400 €/an de pension et a un revenu imposable de 30 000 €.

80 % de cette pension (1 920 €) sont ajoutés à son revenu et imposés à 45 %.

X devra payer 933,12 € d'impôts (taxe communale incluse).

Concernant un enfant bénéficiaire, la pension reçue est rarement imposable si elle reste sous le seuil de 13 212 €/an.

Vers le haut de la pageProcédure et astuces pour déclarer la pension alimentaire dans votre déclaration fiscale

Comment et où déclarer la pension alimentaire déductible ?

- Déclaration sous la case VIII « Pertes antérieures et dépenses déductibles », code 390.

- Mention du nom et de l'adresse du bénéficiaire.

- Déclaration de 100 % du montant versé (le fisc appliquera la limite de 80 %).

Où déclarer la pension alimentaire imposable pour le bénéficiaire ?

- Déclaration sous la case VI « Pension alimentaire reçue », code 192.

- Mention du nom et de l'adresse du payeur.

- Déclaration de 100 % du montant perçu (le fisc appliquera la limite de 80 %).

Attention : Les pensions alimentaires perçues pour un enfant ne doivent pas être déclarées par le parent bénéficiaire, sous peine d’une imposition injustifiée. Le montant doit être inscrit dans la déclaration d'impôts de l'enfant. Si l'enfant a moins de 16 ans et n'a reçu qu'une pension alimentaire inférieure à 13212 €, il ne doit pas remplir de déclaration d'impôts.

La pension alimentaire est-elle toujours déductible ?

Cas particuliers

- Dépenses extraordinaires : certaines dépenses irrégulières, comme les frais médicaux, sont déductibles sans condition de régularité.

- Pension alimentaire en nature : certains avantages en nature peuvent être déduits (ex : mise à disposition d'un logement familial).

- Capital versé en une fois : si la pension est versée sous forme de capital, elle doit être déduite sur une seule année, ce qui peut être fiscalement désavantageux. Dans ce cas, il est préférable de répartir la prestation sur plusieurs années.

- Paiement en retard : seules les pensions alimentaires payées tardivement suite à une décision judiciaire sont déductibles. Le fisc accepte un retard de paiement d'environ trois mois. Les pensions alimentaires payées tardivement suite à une décision judiciaire sont toujours déductibles.

En respectant ces règles, vous pourrez optimiser votre fiscalité tout en respectant vos obligations.

Par ailleurs, découvrez ce que vous pouvez faire pour réduire le montant de vos impôts.

Réduisez le montant de vos impôts

Vers le haut de la page